1、MEG走势偏强难抵商品调整大势

上周开始,化工品已经出现调整的迹象,而乙二醇依然一骑绝尘,利多上除了上周初的库存数据大幅降库外,周五中石化事件对于走势形成一定的助推。本周初化工品继续调整,MEG在周一开盘上冲后大幅回落。

2、乙二醇1月库存预计在平衡附近

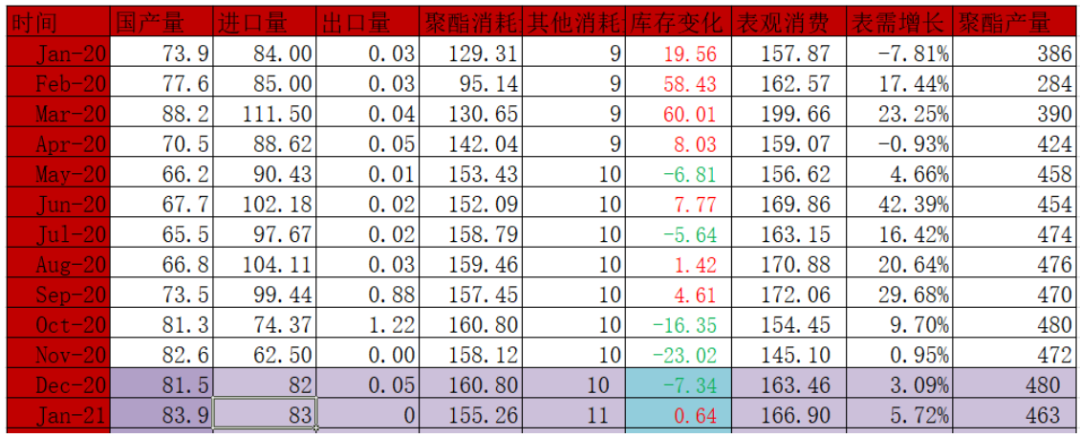

从供给角度看,煤化工由于效益问题近期开工一直不高,本周黔西开车,河南永城二期逐步恢复满负荷,但难改煤化工短期开工低的格局,预计这种状况短期仍将持续。进口方面,11月的进口数据低于市场预期,缺少的量主要来自沙特和美国,其实也算合理,主要由于沙特和美国9-10月份装置检修,但据了解11月份开始国外装置基本处于正常状态(美国南亚36仍处于停车状态),这样12月份的进口可能就要环比多起来。

需求角度看1月份聚酯开工可能环比走弱,但仍处于高位,我们给与88%的开工预期,这样看1月MEG库存预计在平衡附近。

MEG平衡表

3、MEG仍受制于供给限制

从新产能角度看,未来MEG供给增量还是比较多的,去年延迟的几套煤化工预期在2021年一季度投产,重点是乙烯法的两套装置卫星和浙石化投放稳产后,MEG供应量将井喷。MEG仍处于过剩格局。

4、MEG近强远弱,相对低库存提供波动性

总体看,短期受制于煤化工开工以及进口仍没有大幅恢复,加上MEG库存低位,任何突发事件将带动MEG的波动性,近期MEG虽不具备大幅上涨的条件,但预计也难有大的跌幅。远期在产能投放压力下偏空。