现货市场向上的冲击力不足,价格明显承压,导致期价趋势性下行,这一行情已经进入尾声。而行至9月中旬,中秋演义来到下半场,主要关注蛋价下行。

上周,蛋价下行的态度并不明显,一直保持高位震荡的态势,这也给了市场短期的支撑信心。直到周末,拐头信号出现,高价时间窗口关闭,接下来就是相对确定的下行。

现货下行的成为近月合约波动的核心影响因素,同时叠加淘鸡和对于远期周期性在产蛋鸡减少的预期,给后期向上的短期波段操作创造可能。

2月份新增补栏不足导致的供给变化对于7月鸡蛋价格形成的强势推涨历历在目。小粉蛋的结构性缺乏对于整体鸡蛋价格的刺激作用较为明显。除了2月之外,6、7月补栏表现一般,对于11、12月蛋价来说有一定的利好作用。

但相比2月的多重因素冲击,5、6月补栏仅呈现季节性的减少,不能扭转整体供给偏强的格局。

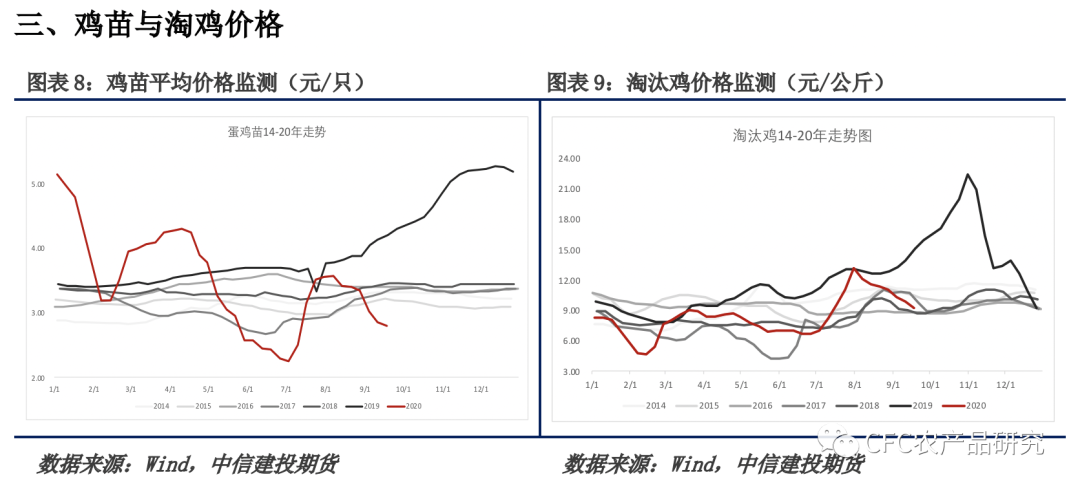

淘汰方面来到关键时间点。随着中秋来临,高蛋价窗口消失,养殖户淘汰的意愿逐步增强,淘汰鸡出栏量明显提升。不过由于淘鸡价格相对稳定,蛋鸡整体仍有较好盈利,还无法刺激市场出现大规模淘鸡。

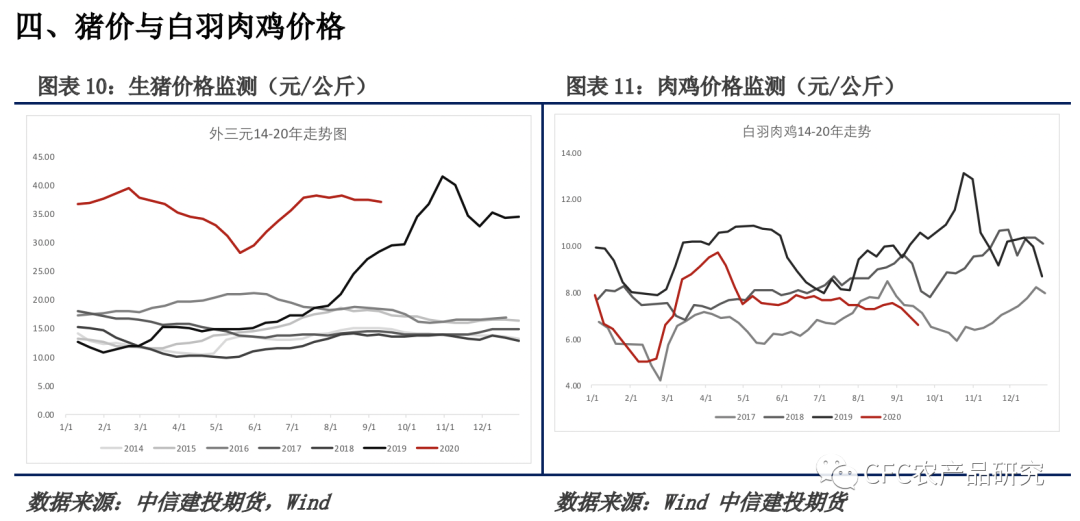

中秋市场备货进入扫尾阶段,生猪总体稳定,肉鸡偏弱。生猪出栏数量在8月开始已经走上明显上升通道,猪肉供应与消费有望在秋冬季节同步增长,价格保持震荡或震荡偏弱状态。另外关注冬季蔬菜等相关品价格在国庆前后的波动,可能对鸡蛋短期价格形成影响。

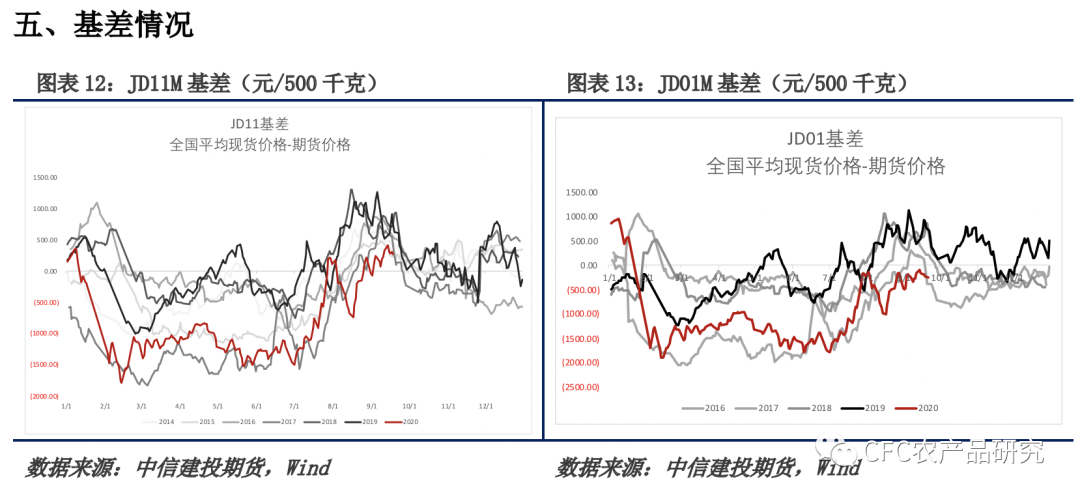

10合约至今仍有单边10万手以上持仓,显示了当前市场参与者的复杂性,近期合约波动将明显加剧,空单持有者需根据自身资金及风控能力进行出场时间的选择。

11等合约在现货尚未开启加速下跌且时间在10月之前仍处于利空未尽的状态,观望为主,不妄动。激进多单埋伏需控制仓位。