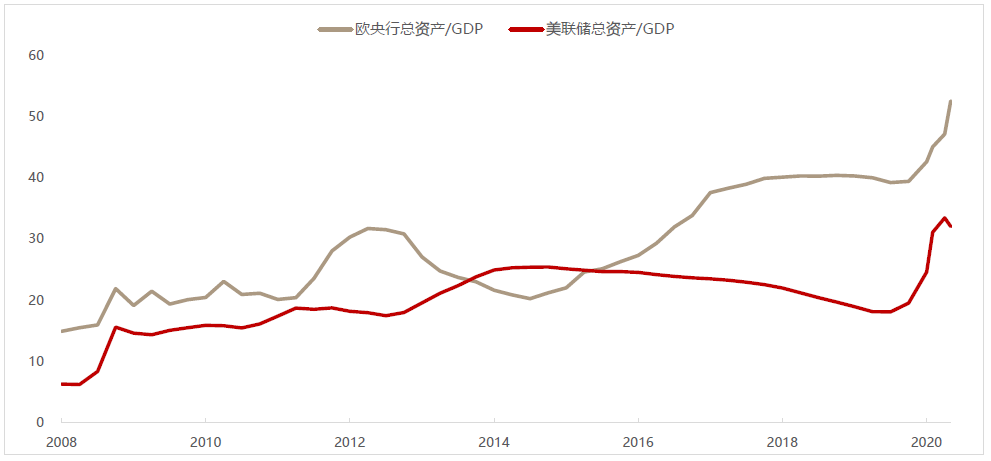

疫情影响全球经济萎缩,各国央行采取不同方式的放水,市场货币宽松。

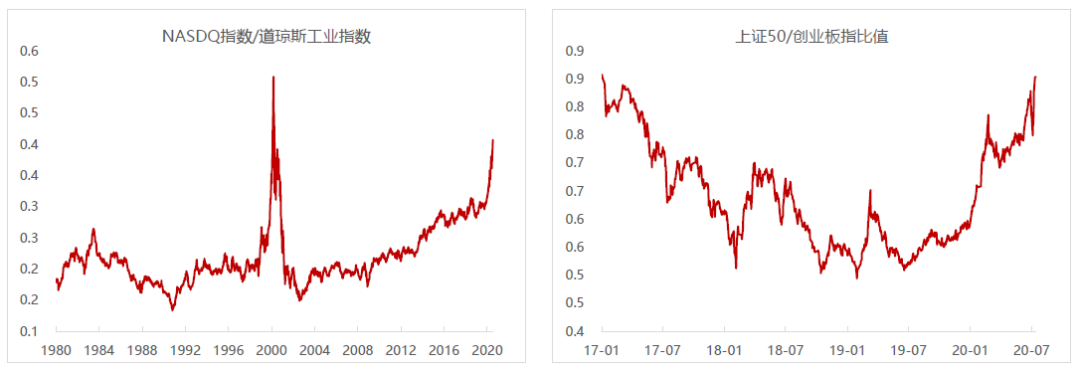

美国和中国重要指数的比价都在上涨,例如纳斯达克指数和道琼斯工业指数的比价、上证50和创业板的比价,这一次的拉升十分明显。

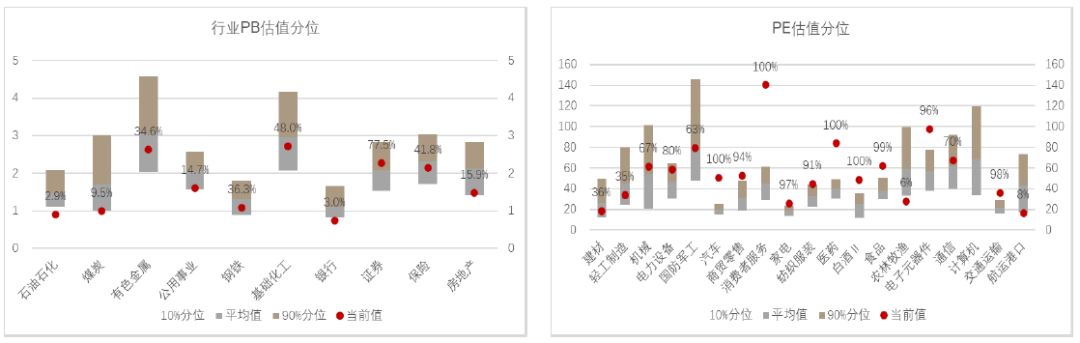

行业的分化也很显著,从估值分位来看,传统行业没有太多变化,但其他多行业的估值已经在历史最高水位,分化非常大。

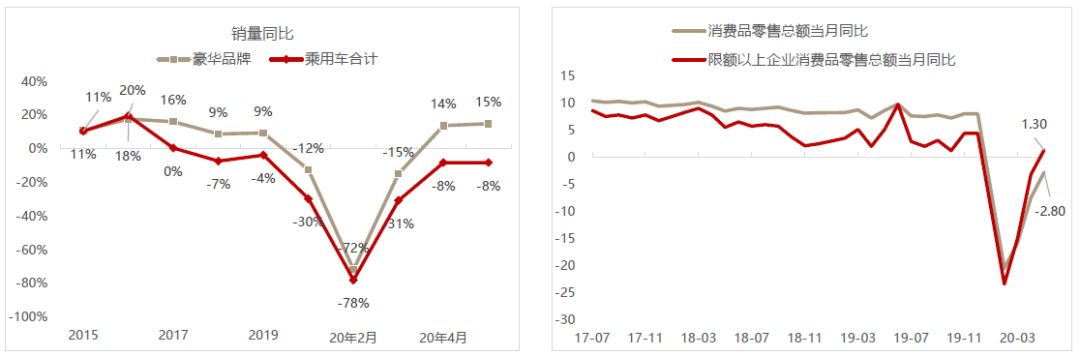

消费的分化也很大,豪华车的销量仍然很好,价格高的品牌在疫情期间受到损伤反而相对小,低价品牌损伤更大;小面包店、小饮料店分化也很大,同样一条街上的店铺销量可能有很大差异。

数据来源:Wind,Thinkercar,敦和资管

经济社会真正快速发展只有300年左右的时间,很多问题是没有经历过的,但是社会总体是前进的,人类对美好生活的追求一定是不变的,这是社会发展的原动力。在很悲观的时候稍微乐观一点,社会发展会找到它突破的方向,不管美国还是我们。

如果社会发展遇到了困难,一定会朝着具有社会价值和解决社会问题痛点阻力最小的方向前进,社会进步是结构性进步的,对投资来讲会价值迁移。社会价值的迁移即跟随时代,否则赚钱是很累的。

各个行业的变迁会导致社会的一些分化,2005、2006年我们炒五朵金花,现在朝着科技、教育、互联网方向前进。这一点从美国的股票表现看非常明显,所有估值提升和业绩持续上涨都集中在新兴行业和消费行业,从2008年到现在,科技涨了20倍左右,品牌消费涨了10倍左右,传统行业如银行、钢铁股则没有这样的亮眼表现。社会发展伴随着社会价值迁移,如果没有跟上时代的步伐,投资就会陷入价值陷阱。疫情让未来经济极端进行了提前演绎。社会的总量增长慢了之后,结构化的程度会更加的突出。

规模经济的重要性。规模经济分为几种:一种是规模越来越经济的行业,它的规模会经历越大越强的正向循环。比如人类历史上最先突破1万亿美元的是科技类公司,以美国FAANG为代表。第二种是规模经济下降的行业,通过提高规模经济的维度让它的市值空间凸显出来。比如牧原股份和温氏股份,温氏股份近几年涨幅不大而牧原股份这几年涨得很快原因在于,解决了集中化养殖的风险问题市值就有了突破。再比如顺丰和圆通,顺丰是自营为主,圆通是加盟式,以前大家觉得顺丰成本高,随着电商规模的增加和人们对优质快递服务的需求,顺丰突破了规模经营,成本也降了下来。还有一种现象,就像培养孩子,以后更长的路程当中自我学习的能力比前面知识点的掌握更为重要,自我学习能力的出现需要有规模经济的突破,前期很慢但后期会爆发。规模越来越经济的行业是非常好的行业,最明显的是腾讯、苹果、茅台、Gucci等,除去估值的波动,自身价值是一直在提升的。对于规模经济下降、需要努力提高规模经济的维度的公司,突破这个维度后市值抬升会进入一个新的境界。例如美国医药股,因为医药有专利、不能出现大单品这些问题,大的药企很难突破规模瓶颈,每一次大的医药技术突变会使得医药公司进入新的规模经济抬升。所以医药赛道里面投小的比较好,很容易从零成长到一千亿美金,但要顶破两三千亿美金的公司就会非常少。我们的职业规划也一样,像规模经济一样敞开越走越深有累计效应的职业比较好。规模经济的提升和容易度对投资非常重要,回头讲科技进步和生产效率的提高会突破规模经济的瓶颈,规模经济的瓶颈突破之后一定会带来类似于贫富分化、龙头聚集。人口分布和企业商业模式的升迁也会极大的影响规模经济的程度。亚马逊为什么不容易被人挑战而阿里容易被挑战,原因在于我们的电商集中度人口分布太好,亚马逊如果送个快递需要做很多工作,成本做高之后,颠覆就很困难。规模经济一开始投入非常的缓慢,后面会爆发式增长,不规模经济一开始可能会非常的明显,后面就没有力量,如果把牌推倒重来,代价是巨大的。

具体到投资应该怎么做?原来学的是做价值投资1到100,我把它分为几个模式:0到0.6是VC模式,这个时候主要投人为主,其实不一定能成功;0.6意味着让大家相信公司可以永续经营,而不是随时可能倒闭,不是规模经济的公司过了0.6意义不大,但规模经济的公司过了0.6则意义重大, 0.6以下是地狱,0.6以上是天堂;0.6到1是初升的月亮朦胧美,这个过程当中涨幅最快;1-100是典型的价值投资。什么样的公司值得买?这个时候用PE、盈利估有的时候比较困难,更多应该看行业规模经济,市值跟行业规模经济比值更有意义。

投资最容易犯的错误。长期问题短期化,短期问题长期化,这是最容易犯的问题。比如这一次疫情,其实即使半年不赚钱,把现金流全部卡断对公司的影响也是没有那么大,大部分没有把永续估值这些东西拉开来看,容易情绪化。股票是长期定价的资产,用短期的观点看就会出很多的问题。时间才是人生最大的杠杆,回到规模经济的问题,只要沿着正确的方向,一开始可能慢,但是坚持做对的事情,把时间杠杆持续做上去一定会有很大的价值出现,这是人生最大的杠杆。投资、做企业、职业规划、选拔人才遇到的问题大概都是一样的,规模经济的程度和维度是重要的变量。能够选择规模经济有利的行业赛道是最好的,如果不能,尽可能把规模经济的维度提高,提高之后所有的东西也都会更上一个新的台阶。

股票战术上减配,战略上要超配,因为当前利率太低,总体全球的利率爬不上去。当前3.1-3.2的利率水平与国外有240点价差,是历史上比较高的水平,这样的资产很少,外资有意愿买。商品在货币效应没发挥出来前,宁愿做多,少做空;债券战术做多,战略平配。

股票:第一,互联网产业链,包括娱乐、大数据、电商;第二,新能源,包括新能源车,光伏;第三,医疗产业链尤其生物医药和器械,教育,服务,但估值高。有一些美股的消费股目前还没涨。比较纠结的是目前还没涨的银行、地产、周期下半年是否会反弹,如果下半年疫苗研发成功,疫情消失、经济看好、放水背景下通胀上升会怎么样?

商品:货币多了总会进入实体,对商品影响比较大,现货升水+价格估值不要太高都以买为主。

债券:全球经济台阶式下滑,估值已经到了,104也是很长时间的顶,但战略上肯定能突破。

未来的风险可能有全球不均衡化怎么演绎、中美关系、美国大选政策变动、疫苗、通胀、经济好转等带来的流动性收缩。现在的宏观风险和过去有很大不同,我们没有能力预判,所以资产估值高的时候要尽可能谨慎一些,由于不确定性的风险波动会比较大。

Q:对于股票投资来说当遇到不确定性的时候可以采取哪些对冲工具进行对冲,如何选择合适的对冲工具?

A:不同时间点也会不一样。不确定性不可预测,这一次疫情大家觉得要崩了,结果所有的资产V型反转。预测不到的情况下怎么防守?预测不到的时候,尽可能让自己购买的资产不要受到永续性价值的损失。第二个,从资产配置角度讲,前面股票涨得多了会调整一部分到没有涨过的或者前期涨幅没这么大的。我之前也配置了一些债来做平衡。股票角度讲前面风险特别大的时候我也会买一些黄金,当时认为货币超发、风险很大,也会用股指的套保来做,但股指的套保是一个时间点位的选择。我认为对冲风险要选择自己比较确定的来做,平常的时候做意义非常有限。