聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

| 今天我们讲一下投资体系的三个层级。 第一层级:是系统性机会和系统性风险的识别。第二层级:是资产配置以及再平衡。第三层级:是投资标的的选择和金融工具的使用。 这些年接触过不少做投资的朋友,我发现多数人的投资体系中,根本没有上面说的第一和第二层级,甚至很多人连第三层级也是残缺的,根本不会使用太多金融工具。所以今天的主要内容,就是帮大家梳理一下投资体系的构建和金融工具的使用。

第一层级:系统性机会和系统性风险的识别。 首先我们讲投资体系的第一个层级:系统性机会和系统性风险的识别。这是三个层级中最容易理解的,但同时也是三个层级中最为重要的部分。基本上可以这样理解,第一层级,决定了我们能不能赚钱。第二层级,决定了我们能不能安全持久地赚钱。而第三层级,决定了我们最终能赚多少钱。 下面跟大家分享一些数据:

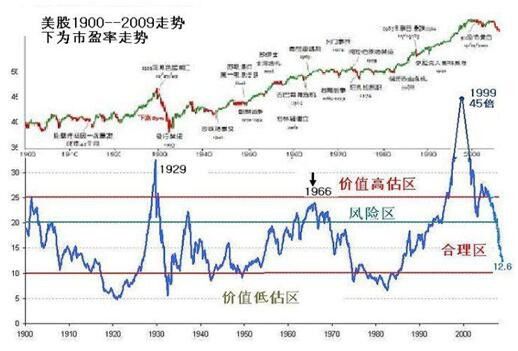

这是美国股市的历史市盈率,可以看到100年间,基本在10到20倍之间波动。极端情况下会达到5倍和45倍。

香港的恒生指数也基本在10到20倍波动,极端情况下会达到5倍和43倍。

上面是我们A股的历史市盈率走势,跟成熟市场不同的是,它的市盈率在10倍到60倍之间波动。 通过以上数据我们可以知道,当市场整体的市盈率倍数到了个股数时,就是明确的系统性机会,当大盘市盈率超过20倍时,我们就需要非常警惕,而当大盘市盈率超过30倍甚至40倍时,就是绝对的系统性风险! 我相信随着A股市场越来越成熟,它未来的波动区间也会有所收敛,但是不管它下一轮牛市的市盈率是达到20倍、30倍还是40倍,你在大盘PE低于10倍的时候去买股票,总是没有错的。 这就是投资体系的第一层级,当你拥有了系统性机会与系统性风险的识别能力,即使你选股水平一般,不懂动态再平衡,也不会使用其他复杂的金融工具,长期来看,你也有很大的概率是可以赚钱的。只不过,如果你只达到这个级别,那么你赚钱的过程会非常的凶险和痛苦。接下来的第二层级,就是来教你如何将这些凶险与痛苦化于无形。 第二层级:资产配置和再平衡 投资体系的第二层级,是资产配置和再平衡的能力。我们先讲资产配置。 第一层级中,我们学会了识别系统性风险,这个技能可以保护我们在熊市不受到太大的损伤。但市场除了系统性风险之外,还有非系统性风险。通常系统性风险是指市场整体的风险,而非系统性风险,指的是单个投资标的本身的风险。比如你买的公司破产了,或者你买的公司在非洲的资产被流氓政府强行征收了,再或者你买了一家公司,它的老板去整天去爬雪山,这些都是非系统性的风险。这些风险,不是靠你在大盘10倍市盈率以内买股票,就能化解的。这时就需要引入资产配置的概念。 资产配置中最基本的概念就是分散化。理论上,我们持有的任何一只股票,都有可能是下一个雷曼兄弟。而当我们任意选择五只股票时,恰好同时选到雷曼、贝尔斯登、花旗、房利美和通用汽车的机率,小于我们在大街上被通用汽车撞死的机率。当我们同时持有十只甚至二十只股票时,它们在同一周期内全部出问题的概率,基本可以忽略不计。所以说,适度的分散投资,可以让我们在不降低收益的情况下减少风险。很多人都觉得,分散投资一定会降低收益,其实作为一个普通人,你看好的股票,能够好于你看衰的股票,已经很不容易了。如果还能确保你第一看好的股票,一定好于你第十看好的股票,那基本就是神的境界。所以,作为保守的投资者,我们要坚守一个信念:低估值,分散化,走遍天下都不怕! 刚才讲的,是股票类资产内部的资产配置,接下来要讲一下,不同资产类别之间的配置。讲这个之前,再跟大家分享几个数据:

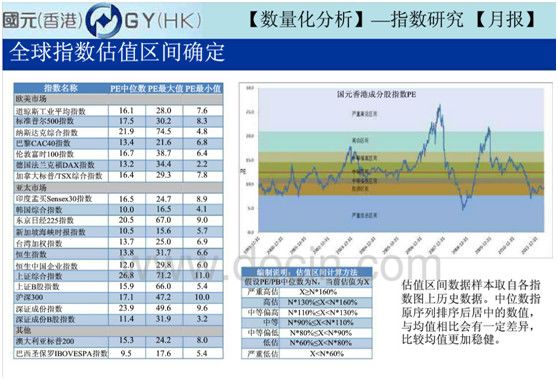

这里列出了全球各国股市,市盈率的最大值,最小值和中位数。我们可以看到,绝大部分国家,市盈率的中位数都在10倍以上,而市盈率的最大值更是全部远高于10倍。也就是说,只要你在大盘市盈率低于10倍的时候,分散买入一揽子股票,那么赚钱是迟早的事。 但是我们作为专业的投资者,不能理解到这一步就算完了。仔细看这张图,PE最小值的部分,你会发现几个非常惊悚的数据。韩国股市的PE最小值曾经到过4.1倍,德国股市的PE最值小,达到过2.2倍。这是什么意思呢?这意味着,当你在10倍市盈率时进入这两个市场,后续还要承担60%和80%的跌幅。不要以为这些,都是发生在边陲小国的奇闻异事,不要以为这种恐怖的经历离我们很遥远,这张图,我们往下看。倒数第四行,有一个可怜的指数跌到过3.2倍的PE,就是我们天朝上国的深证B股指数! 未来的某一天,我们的上证指数有没有可能跌到3倍PE,2倍PE甚至更低呢?我无法回答这个问题,只提供一个思维方法:假设你今年30岁,人类的寿命不断延长,所以你的预期寿命保守估计是90岁。生命不息,投资不止,那么在未来60年的投资生涯中,发生一次极端事件有没有可能呢。其实,投资的原理并不复杂,只要买低估的股票就能赚钱了,那么,为什么最终靠投资致富的人却没有几个呢?除了不能控制人性的贪婪之外,我认为还有一个重要的原因,就是对极端状况的准备不够充分。下面我们就来讲一下,如何应对这种极端状况。 这里就需要了解大类资产配置和再平衡的概念。大类资产配置,就是说我们的资产配置中,不能只有股票,股票只是我们全部资产的一个组成部分。除了股票之外,我们还需要持有债券、债基、分级A、和现金之类的低风险资产。这样当股市出现了意料之外的暴跌,我们才有能力去补仓。不过,定力再强的人,补了两三次之后,子弹也就基本打光了,要应对极端状况,必须依靠动态再平衡的方法。 动态再平衡,与传统的投资策略相比,有两个重大的区别:1、它是被动地按照规则去调整仓位,而不是主动地依靠判断去调整。2、它会按照各类资产间的比例而非金额去调整仓位。动态再平衡也有很多种策略,今天我们主要讲最简单的一个,就是半仓策略。这个方法搞明白之后,其余的策略大家可以自己去延伸。 半仓策略的规则,就是将股权类资产和债权类资产,严格控制在5:5的比例上。当它们之间的比例变成了6:4或者4:6,就强行将它们再调回到5:5的比例。在这样的规则下,不论股市下跌到多深的位置,你永远有钱可以补仓。同时,无论股市涨到多高的位置,你永远有股票可以减仓。严格执行这个策略,你可以在股市中被动地进行高抛低吸,并且,股市和债市的波动越大,对你就越有利。当然,随着你的功力不断加深,也可以在再平衡策略中,加入一些主动的因素。比如说让股权类和债权类资产的比例,在7:3到3:7之间回来变化,这样就相当于在你的持仓中加上了牛市预期和熊市预期。但是由于在比例上设置了上限和下限,依然可以应对各种极端状况,只是和刚才的半仓策略相比,这个策略的波动性要大得多。 其实,动态再平衡的原理,和武当派的太极拳类似,只要我们长期立于不败之地,就可以被动地取得胜利。 讲完了股债之间的再平衡,我们再简单说一下同类资产之间的再平衡。比较常见的,是同股同权的股票,在不同市场间的切换。比如AH换股,过去几年,很多在大陆和香港两地上市的公司,A股和H股之间反复地出现折价和溢价的情况。过去几年如果依据这个原理,被动地在两地之间进行切换,很可能你的股本已经扩大了一倍以上,也就是说在股价完全不涨的情况下,你的收益会超过100%。 好了,资产配置和再平衡的部分就讲到这里。 第三层级:金融工具的使用 当我们学会了投资体系的第一和第二层级,就相当于有了深厚的内功。但是,如果没有第三层级的支持,就会像刚刚被无涯子传了功力的虚竹一样,空有一身内力,却不太会打架。投资体系的第三层级,就是一些具体的武功招式,也就是投资标的的分析和金融工具的使用。这里需要说明一下,在我看来,投资体系的第一和第二层级,其重要性要高于第三层级,但是前两个层级的武功,稍加修炼就会达到止境。你理解的越深,就越会明白,这两个层级都是一些非常朴素的道理,没有太多精微奥妙的东西。但是第三个层级,是没有止境的。今天我们重点讲第三层级中,对各种金融工具的使用这一部分。 我们按照由浅入深的顺序讲起。 一、申购新股 这个很简单,相信所有人都会。它最大的好处在于,当我们从估值的角度,找不到任何便宜的股票的时候,正是打新股收益率最高的时候,这个策略可以和价值投资实现时间上的完美对接。历史数据显示,在牛市后期,打新的收益率是高于20%的,有这么好的品种,我们完全没必要抱着股票不放。 下面我们来看一下过去的十二年当中,打新股的收益统计: 2000年---20% 2001年---35% 2002年---15% 2003年---10% 2004年---15% 2005年---10% 2006年---12% 2007年---28% 2008年---4% 2009年---15% 2010年---15% 2011年---12% 2012年---10% 我们可以看到,打新收益率最高的两个年份,分别是2001年和2007年,01年的收益率是35%,07年的收益率是28%。而2001年和2007年,分别是上一轮牛市,和上上轮牛市的后期。另外,我们可以看到,打新股的收益,在其他年份中,也是相当不错的,即使不处于牛市后期,只要你没有满仓,打新策略仍然可以作为我们现金管理的策略之一。另外,如果你手中持有债券的话,可以将手中的债券质押出去,用正回购的方式融资打新。用这个方式融资打新,一年的利息不超过3%,而打新的收益超过10%还是比较容易的。 二、债券和债券基金 在牛市的后期,会有大量原本投资债券的人,经受不住股市的诱惑,抛掉手中的债券去炒股票,大量的抛售会导致债券出现很诱人的价格。同时在这种情况下,很容易出现大幅折价的债券基金,打折的债券基金持有低估的债券,这就是一个非常完美的折上折。在08年初和10年初的时候,市场中都出现过折价率超过15%的债券基金,大家请注意,这两个时点都是股市非常热的时候。并且他们的折价率全部都在短时间内收敛到零附近。也就是说,如果你在这两个时点买了折价的债基,当股市暴跌,别人巨亏的时候,你可以获得超过15%的年收益,这是一个非常美妙的事情。顺便给大家做个小提示,第一,永远不要去买平价的基金,因为折价的基金经常存在,即使某一时刻找不到,未来也迟早会出现。第二,永远不要通过银行的渠道购买基金,不管是股票型的还是债券型的。因为银行的手续费是最高的。 三、分级基金A 接下来我们介绍分级基金A类。先简单介绍一下,分级基金就是把一个普通的基金强行拆分成A类和B类。A类基金享受固定收益,B类基金享受浮动收益。相当于B类管A类借钱投资,支付给A类固定的利息。当B类跌幅过大,就会被强制清盘,以确保A类的本金和收益不受损失。简单地说,A类基金的安全性,跟国债是差不多的,但A类基金的波动往往非常巨大,这种绝对安全的品种,有时候会因为市场的波动,出现7-8%的年化收益率。当它的年化收益率高于8%的时候,就是绝佳的投资机会。要知道,当你买入收益率8%的A类基金,你的收益绝对不是每年8%,因为当8%的利率收敛到5%的时候,你的涨幅是60%。

为了展示分级基金A类的威力,这里给大家看一张双禧A的历史走势图,作为一个安全性和国债相似的产品,它在过去几年中的波动,绝对可以用触目惊心来形容。 看到这里,可能很多朋友会觉得奇怪,为什么分级基金A类,会有这么巨大的波动呢?有三个原因会导致分级基金A类的价格变化,1是基础利率的变化,这点跟债券是一样的、2是分级基金B类的波动,会跟引发A类的跷跷板效应,这一点比较复杂,今天就不涉及了。3是有些刚入市的新股民,根本分不清双喜A和万科A的区别。他们会把分级A当成股票去炒做,这也加剧了A类基金的波动。这里顺便说一下,当新股民大量入市的时候,我们一定要加倍关注各类金融产品。因为市场中的新股民一多,什么事情都可能发生。到时候可能会有非常多的捡钱的机会。 四、可转债

接下来我们讲可转债。可转债这个工具,是我见过的所有金融工具中,性价比最高的一个。 简单的说,可转这这种东西,它涨的时候像股票,跌的时候像债券,最好的结果上不封顶,最坏的结果是少赚钱。 可转债的原理比较复杂,这里只讲最重要的两个指标:溢价率和税后收益。 我们先来看溢价率。刚才说到,可转债涨的时候像股票,跌的时候像债券,那它的代价是什么呢?代价就是,涨的时候,会比股票少涨一点。至于少涨多少,就要看溢价率。以民生转债为例,溢价率是15%,那么,如果股票上涨50%,转债会少涨15%,也就是赚35%。 下面我们看另一个指标,税后收益。溢价率这个指标,在股票上涨时起作用。而税后收益这个指标,是在股票下跌时起作用。如果未来民生的股票一路下跌,那我们的转债不仅不会亏钱,还可以赚一点钱,至于赚多少,就要看税后收益这个指标。这里显示税后收益是4.2%,那么我们就知道,持有民生转债,只要公司不破产的话,我们最坏的结果,就是每年赚4.2%。 可转债和股票,还有另一个巨大的不同,就是转债的持有人,和大股东的利益高度一致。由于转债的赔付优先级先于股东,所以,只要转债的投资者亏了一分钱,那么必然意味着大股东赔的倾家荡产。这种条件下,大股东会千方百计去保护转债的持有者,绝不敢像坑散户一样坑你。所以呢,如果你是非常保守的投资者,完全可以将可转债作为投资的核心。 五、自制可转债 最后,教大家一个巫术。刚才提到,可转债是个近乎完美的投资工具,但是目前在A股发行可转债只有不到三十只,可能在某些时点,你找不到自己非常满意的可转债。投资港股的同学想找可转债就更困难了,因为香港的可转债几乎都是场外交易的,在股市上根本买不到。这种情况下该怎么办呢?革命先辈教导我们,有转债要买,没有转债创造转债也要买!下面就跟大家分享一下,如何用自己勤劳的双手,凭空勾兑一只可转债出来。 我们应该知道,可转债这种东西,本质上就是权证和纯债的组合。之前说到,可转债涨的时候像股票,跌的时候像债券。就是因为它上涨时会触发权证的属性,而下跌时有纯债价值来保底。根据这个原理,当你看好一只股票的时候,只要能找到价格合适的权证,再配上任意一只或一些你认为安全的债券,一只全新的可转债就勾兑完成了! 举个例子:假设我们看好民生银行的H股,而市场中没有民生银行的可转债。那么第一步,我们要去寻找民生H股的权证。这里我们找到了一个期限最长的权证,11373,它距离到期日还有560天,如果在560天之内,民生H股的价格翻一倍,这个权证的收益大约是十倍。这时候,假设我们打算买100万的民生转债,那么你可以用10万元买入这个权证,然后用剩下的90万元,买入一个年收益在7%左右的债券,或者折价的债基和高收益的分级A也能满足这样的收益。这样配置出的可转债,在560天之后,如果民生银行的股价下跌了,那么权证部分会赔光,而90万的债券会带来10个点以上的回报,最终我们可以微赚一两个点,这里可以看到,可转债的保底属性已经出来了。而如果民生的H股翻了一倍,我们持有的10%的权证会带来10倍的收益,也就是从10万变成100万,同时债券部分的90万也会上涨到100万以上。这时我们初始投资的100万就变成了200多万,收益率超过100%。当然,除了下跌和翻倍之外,还可能出现很多其他的情况,这是个概率分布的问题,大家根据自己对股票的预期,去计算就可以了。 对转债比较熟悉的同学可能会发现,用这个方法勾兑出的可转债,跟我们A股市场传统的转债有一个区别,就是真正的可转债,可以在股票下跌之后,下调转股价,来保护投资者。而我们自己山寨出来的可转债,就占不到下调转股价这个便宜了。这时候怎么办呢?还是那句话:有便宜要占,没有便宜创造便宜也要占!

从这张图中我们可以看到,这里有五只民生银行的权证,它们的条款几乎一模一样,但是它们的价格却有很大差别。从历史规律上看,条款相同的几个权证之间,价格的相对变化会非常巨大,这里可以看到,五只权证中,最便宜的是0.08元,最贵的是0.95元,相差将近20%。历史数据显示,同类型权证之间,这个幅度的差价是十分常见的,我们只要买入价格最低的一只,用之前提到的再平衡的原理,在它们随机波动的过程中,不断把涨高的权证换成更便宜的,就相当于自动下调了转股价。我之前在安硕A50的权证之间,做这种再平衡的操作,一年多下来,已经把持有的份额扩大了将近一倍,也就相当于下调了一半的转股价!从这个角度看,我们自己勾兑出来的,山寨版可转债,可能比真正的可转债更有优势,因为真正的可转债,只有在股票下跌之后,才有可能下调转股价,而我们山寨版的转债,不论股票是涨是跌,转股价都有巨大的下调空间! 好了,今天的内容已经基本讲完了,最后跟大家分享一些我这些年做投资的心得体会。 第一:要有大局观。其实你在股市赚的钱,有一大半来源于你能不能在正确的时间进场。如果你在07年6000点入市,武功再高强,估计也很难有什么好结果。 第二:多考虑极端风险。很多人在投资时,总想着正常情况下会如何。其实,真正决定一个投资者命运的,往往是一辈子只能遇到一两次的极端事件。 第三:广度比深度更重要。我们涉足的领域越多,弯腰捡钱的机会就越多。你就算分析股票累吐了血,恐怕也很难跑赢当年折价50%的封闭基金。真正的大机会,往往不是研究出来的。关键在于,机会出现的时候你得在场。 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:4008-277-007

0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:傅旭鹏/相升澳

电话:13758569397

Email:894920782@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

_日常_2021年_202207_20220718_量化短线策略,精准捕捉行情趋势.png)