新冠疫情已进入下半场,全球感染人数虽持续攀高,但疫情对经济的冲击已经明显小于半年前。相应地,全球经济已从2020年上半年疫情砸出的深坑里复苏,并带动我国出口表现亮眼。

疫情爆发之后,中国与发达国家不一样的刺激政策导致了二者间“互补式复苏”的格局——我国生产的复苏好于发达国家,而终端需求的复苏则不及发达国家。“中国生产—美国消费”的国际大循环因而得以重构。

“中国生产—美国消费”的全球再循环不会永远持续下去,但也不会很快结束。宜乐观看待全球再循环中的2021年全球经济。

新冠疫情已进入下半场,全球感染人数虽持续攀高,但疫情对经济的冲击已经明显小于半年前。从新增确诊病例数来看,新冠疫情在全球的蔓延仍然没有得到有效遏制。近期,美国日度新增确诊病例数已经接近20万人。欧洲新增确诊病例数虽有所下降,但每日也在10万以上。尽管美国已经有两款疫苗的三期临床实验结果不错,但疫苗何时能够上市、上市后接种速度能有多快、大规模接种之后对疫情传播的阻断效果能有多高,看起来仍然有相当高的不确定性。因此,现在谈论疫情何时结束还为时尚早。但另一方面,在与疫情斗争了大半年之后,人类社会应对疫情的经验和能力都大为增强。一个表现是,当前欧美国家日度新增确诊病例数虽然已经大幅超越今年4月的水平,这两个经济体的日度新增死亡数却还明显低于今年4月的峰值水平。这使得防控疫情的社交隔离政策无需像之前那么严厉,经济活动受到疫情防控措施的影响也低于之前。因此可以说,疫情已经进入了下半场——疫情虽未结束,但对经济的冲击已经大为下降了。

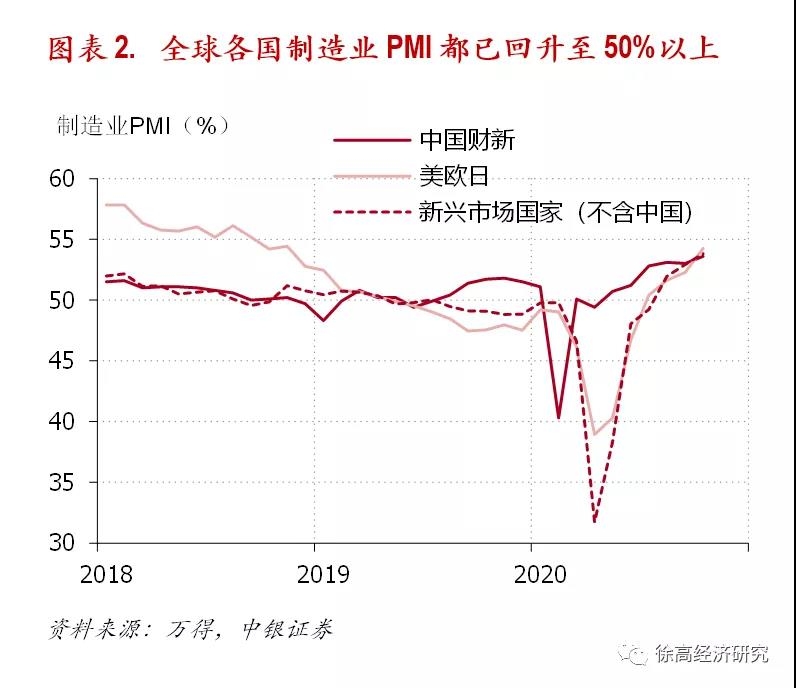

随着疫情进入下半场,全球经济已从2020年上半年疫情砸出的深坑里复苏。目前,无论是发达经济体,还是包括我国在内新兴市场国家,反映经济景气度的制造业采购经理人指数(PMI)都回升到了50%以上的扩张区间。我国在疫情的蔓延中“先进先出”,PMI首先下滑,并在今年2月触底后率先回升。而其他国家的PMI则在今年4月触底后同步回升。

极宽松的宏观政策是全球经济复苏的主要推动力。疫情爆发之后,全球政府都采取了极为宽松的货币和财政政策来支持遭受疫情冲击的实体经济——如给居民发钱以维持其生活,给企业发放信贷以避免资金链断裂等。这些政策部分对冲了疫情对经济活动的冲击,一定程度上避免了疫情影响的长期化,提振了经济活动。以美国、欧元区和日本三个发达经济体为例。在今年3月到10月这短短8个月里,这三个经济体的中央银行(美联储、欧央行和日本央行)资产总额就增长了5.8万亿美元,增幅达到了惊人的42%。更为重要地,这三个经济体的银行信贷增速也在疫情之后明显跳升,表明央行投放的货币已大量流入了实体经济。再加上这些国家大幅扩张的财政赤字,宏观政策对经济的推动作用在疫情之后显著增强,带动了这些国家的经济景气从上半年的低谷回升。

疫情下半场的全球经济复苏中,我国出口表现亮眼。2020年1、2两月,受疫情影响,我国出口曾同比收缩17%。但随后我国出口增速就明显回升。到今年10月,我国出口增速已回升至同比正增长11.4%。而在疫情爆发之后,我国还明显扩张了自己在全球出口市场中的份额。在从2018年4月到2020年2月这差不多两年时间里,我国对美欧日(美国、欧元区和日本)的出口增速持续低于美欧日的总进口增速。但疫情让情况逆转。从今年3月开始,我国对美欧日的出口增速就一直高于美欧日的总进口增速。在2020年3月到9月间,我国对美欧日的平均出口增速为-1.3%。而同期美欧日总进口月平均增速仅为-15.1%,这使得我国在发达国家进口市场中的份额明显提升。

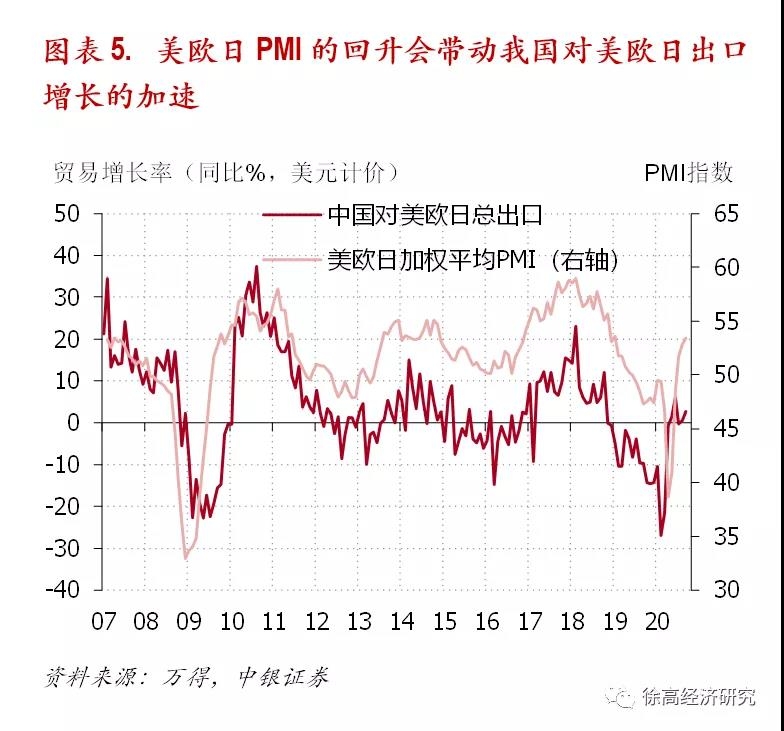

近期我国出口改善主要缘于全球经济的复苏。疫情爆发之后,全球对防疫物资需求的提升确实给我国出口带来了助力,但这并非我国出口复苏的主因。在我国出口中,药品、消毒剂及医疗用品这样的疫情防护物资占比不超过4%(根据海关HS编码统计),并不能影响我国出口的大局。真正带动我国出口整体走强的是国际经济景气的回升。目前,美欧日加权平均制造业PMI(以中国对美欧日的出口为权重)已经从上半年的低位显著回升。从过去十多年的历史规律来看,发达国家PMI的回升通常会带动我国对发达国际出口增长的加速。放在这样的背景中,当前我国出口的走势并不反常。

在当前的全球经济复苏中,中国与发达国家形成了“互补式复苏”的格局。

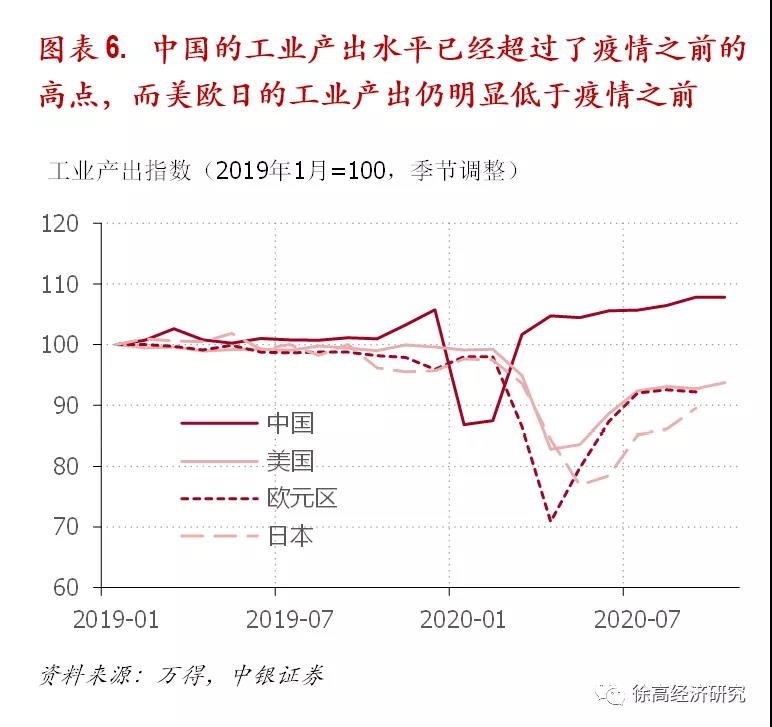

一方面,我国生产的复苏情况好于发达国家。到今年10月,我国工业产出的绝对水平(用工业增加值估算)已经超过了疫情之前的高点。但在美国、欧元区和日本,工业产出虽然在近几个月有所回升,但产出绝对水平仍然比疫情之前低了不少。相比之下,疫情之后我国生产复苏的态势好于发达国家。

另一方面,我国终端需求的复苏情况不及发达国家。目前,美欧日三个发达经济体的零售总额都已经回升到了疫情之前的水平——美国当前的零售规模甚至明显高于疫情之前。但同时,我国的零售总额仍然不及疫情之前。在终端需求方面,我国经济的复苏脚步慢于发达国家,这与我国快于发达国家的生产复苏态势形成了鲜明反差。

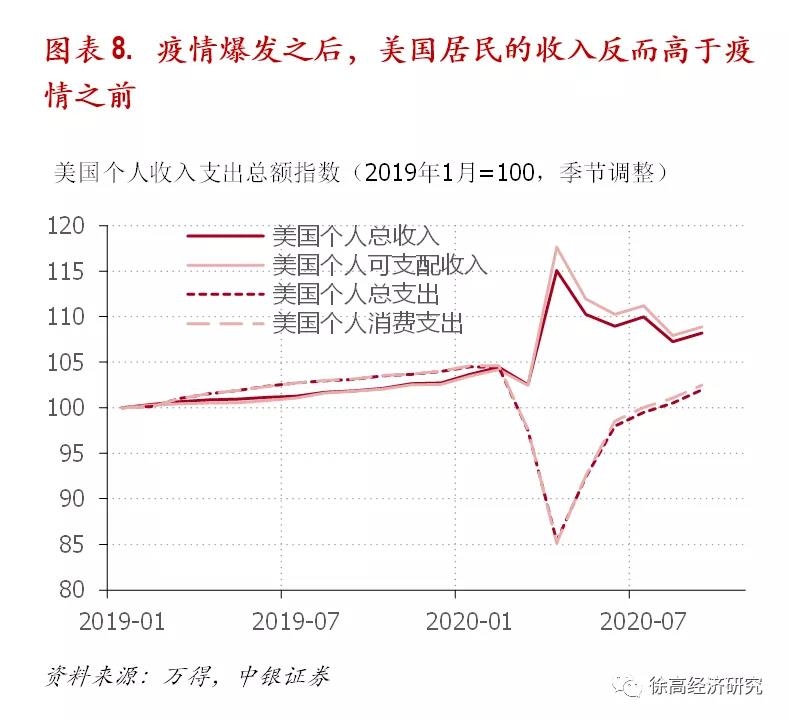

中国与发达国家不一样的刺激政策是“互补式复苏”形成的主要原因。疫情爆发之后,我国通过扩张性的财政和货币政策带动投资快速复苏,加速增长的信贷和社融也主要流向企业部门。这些措施让企业部门成了疫情后宽松政策主要受益者,生产活动因而明显回暖。但在欧美国家,尤其是美国,居民是疫情后宽松政策主要受益者。疫情爆发之后,美国政府向居民做了大量财政补贴,使得美国居民的收入水平反而明显高于疫情之前。刺激政策向居民的倾斜使得发达国家终端需求复苏得更好。

在疫情后的“互补式复苏”中,“中国生产—美国消费”的国际大循环正在重构。由于中国生产复苏得更快,美国需求复苏得更好,中国产品因而在疫情后加速向美国流动,令中国经常账户顺差和美国经常账户逆差同步激增。(图表 9)这样的局面像极了2008年次贷危机之前的情景。当时,中国的过剩产能与美国过剩需求结合,令中美两国经济都走向过热。可以想象,随着“中国生产—美国消费”的国际大循环的重建,我国将在外需拉动下迎来一段时间经济的繁荣。

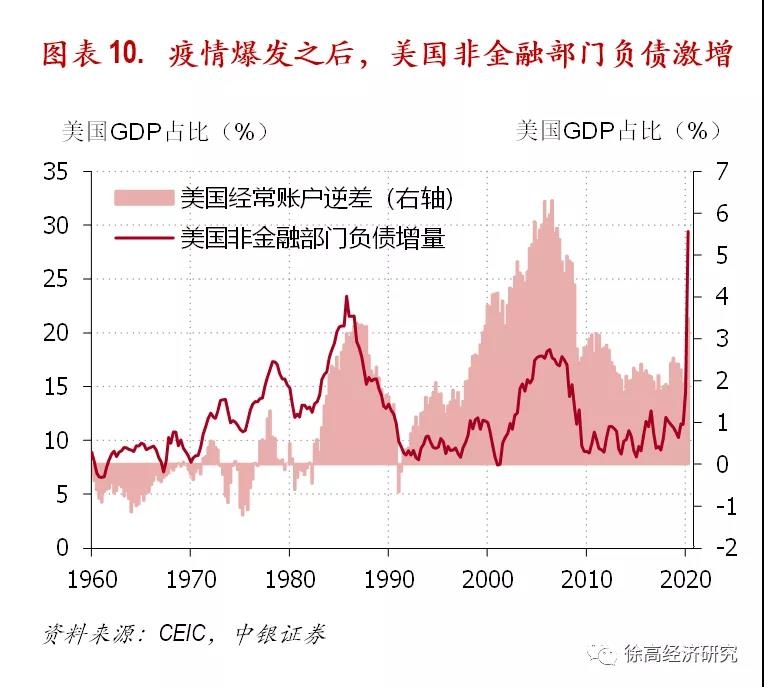

“中国生产—美国消费”的全球再循环不会永远持续下去。在“中国生产—美国消费”的全球循环中,美国的债务一定会持续攀升(因为美国需要借债来购买外国产品),令美国债务风险上升,并反过来遏制全球循环的进行。2008年的次贷危机就是一场爆发在美国的债务危机,并终结了2008年前的全球大循环。今年的全球再循环也建立在美国债务的快速攀升之上。从美国资金流量表数据来看,当前美国债务增量占GDP比重已飙升至半个多世纪以来的最高点,令次贷危机时期也相形见绌。可以预见,此轮的全球再循环终究会因为美国债务的压力而逐步结束。

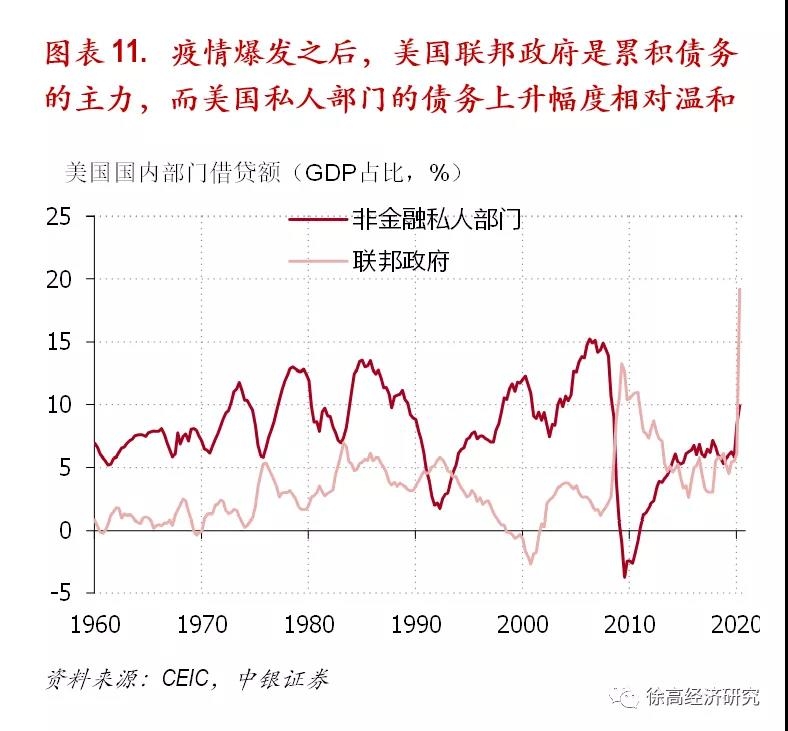

但当前“中国生产—美国消费”的全球再循环也不会很快结束。与次贷危机前不同的是,当前美国债务累积的主力是美国联邦政府。而美国非金融私人部门(非金融企业和居民)积累债务的速率仍然明显低于次贷危机之前。(图表 11)这种债务累积的局面比次贷危机前更为可控。毕竟,对手握着美元印钞机的美国政府来说,债务可持续性远非私人企业和居民可比。而且,美国联邦政府债务占GDP比重目前只有115%,比起日本超过200%的政府债务占GDP比重,美国政府有不小的增债空间。而就2021年美国政策而言,货币政策几乎可以肯定会继续保持目前的宽松态势,拜登就职美国总统后也会进行又一波财政刺激。因此,美国当前债务快速上升的势头大概率会在2021年延续,从而令“中国生产—美国消费”的循环延续。

宜乐观看待全球再循环中的2021年全球经济。以当前新冠疫苗的研发进展来看,2021年应该能够看到疫苗的大规模接种。这意味着疫情对经济活动的干扰会大为降低。而从总量上来看,疫情之后的全球宏观政策会比疫情之前宽松很多,从而让全球总需求扩张得比疫情之前更快。但另一方面,疫情让全球产能扩张速度大为减缓,并在部分国家(如美国)造成了产能的收缩。这意味着疫情之后全球产能过剩问题会明显好于疫情之前。所以,在疫情之后,全球经济并不是简单回到疫情之前的状态,而是会有一段时期经济运行好于疫情之前。全球再循环只不过是这种总量变化的结构体现——全球产能过剩问题缓解,中国因而有更好的出口环境。