进入11月份,沪铝价格又迎来一波单边上涨行情,沪铝主力价格迫近16000元/吨。拜登的当选,RCEP的签署,国务院常务会议提倡促进汽车及家电的消费利好铝价,对终端实际消费了解市场好坏不一真伪难辨,在宏观尚且稳定,风险偏好提高的情况下,表观消费数据引领铝价突破新台阶。

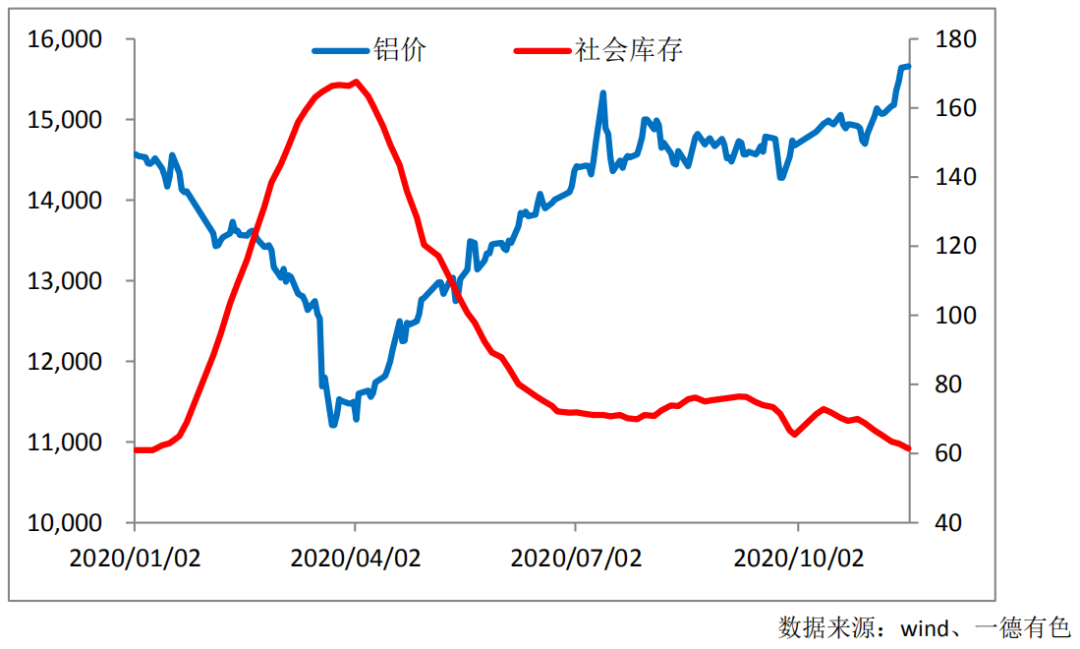

7-10月份,原本的消费淡季社会库存没有走出单边去库的走势,始终维持在70-75万吨附近,因此铝价表现平平,维持在13500-14500元/吨的震荡走势,10月份开始,淡季社会库存开始下滑,市场对消费的预期继续保持乐观,铝价突破高点迫近16000元/吨。

从社会库存与铝价走势的对比中可以看出很强力的负相关关系,供给侧改革后经历了2-3年的去库存周期,渠道库存已降至相对低位,在疫情这种外生因素下使得铝价跌至相对低点而引发的下游终端企业进入补库周期,表观消费强势也实属正常。但在冬季疫情的担忧下,铝企高利润以及废铝进口放开等因素的影响下,追涨尚需要谨慎。

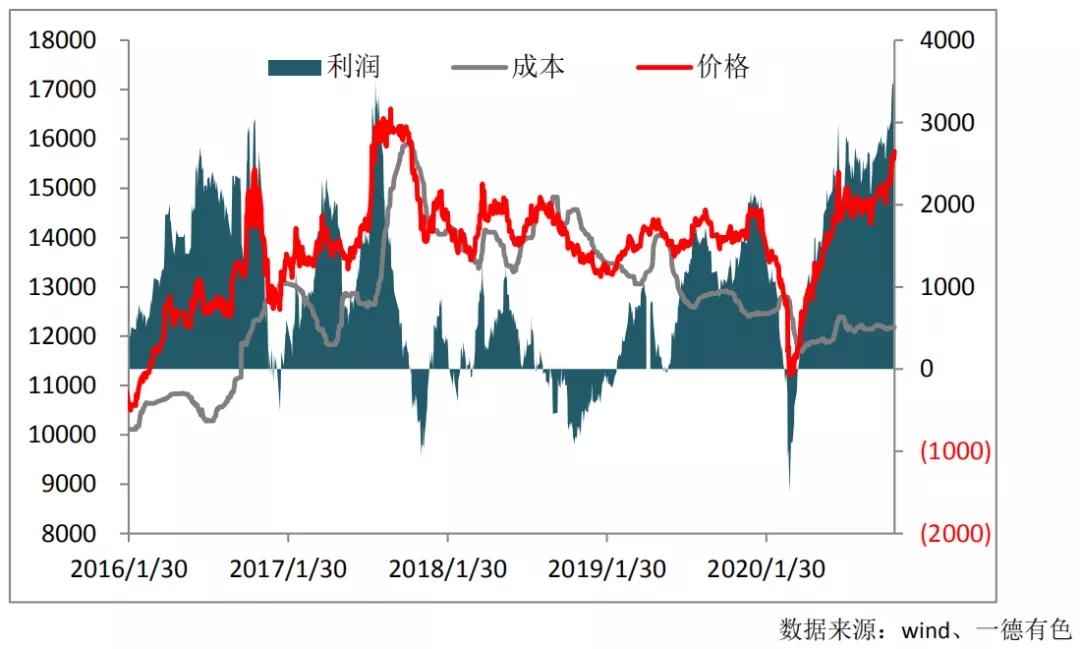

电解铝成本端维持相对稳定,氧化铝价格短期难说反弹,预备阳极价格连续数月上涨但对整体贡献有限,铝价的上涨使得电解铝行业加权平均成本达到3500元/吨,高于2017年供给侧改革时的行业利润。虽然新增产能供给总量受限,国内产量难以达到2018年以前10%以上的增速,但转能产能及合规产能的集中投放,使得未来1-2年产量供给增速保守估计维持在5%左右。

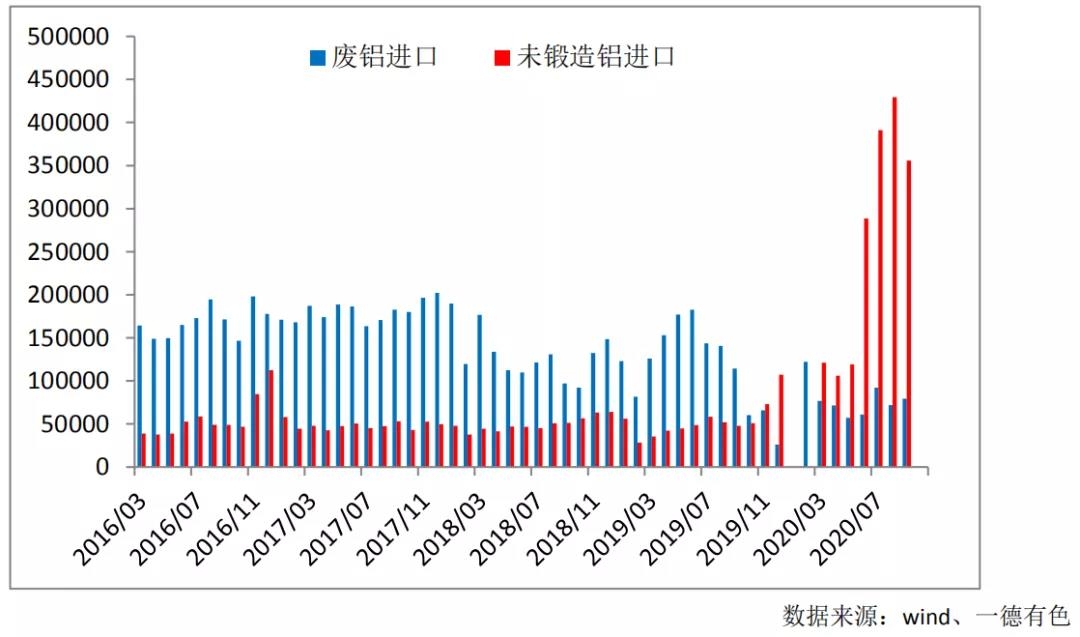

海外疫情处于第二轮或是第三轮的爆发中,疫情控制难度较大,欧洲部分地区进行新一轮的封锁,美国当日新增超过15万人,拜登当选后对美国疫情的控制是否会出现强制政策目前仍处于未知数,海外消费的复苏仍是艰难而缓慢的过程,沪铝比值将会持续处于高位,对于原铝、废铝及铝材的进口数量,或继续保持高位。2020年1-9月份原铝累计净进口75万吨,其中6-9月份进口72万吨。1-9月份未锻轧铝及铝材进口199万吨,同比增长3.8倍,而出口量累计398万吨,同比减少17%。

从2018年开始陆续执行的对洋垃圾进口的限制废铝进口量出现明显的下滑,2018年废铝进口量同比减少28%,2019年同比减少11%,2020年1-9月份累计同比减少50%,年初更是出现废铝及铝锭价格倒挂的现象,为缓解国内废铝紧张及来料加工企业的需求,从2020年11月1日开始中国可以不受限制的进口符合新标准的废铝,目前尚不清楚新规对废铝进口量影响如何,且对2020年整体进口量影响有限,但对2021年国内铝供应端方面或形成相应的冲击。

目前市场整体政策环境向好,社会库存表现强势,铝价得到相应的支撑,但企业高利润及供给端持续增加的情况下,仍需要警惕消费走弱及获利盘了结带来的价格回调的风险,防范冬季疫情爆发的不可控风险,关注社会库存变动。