农业农村部2020年10月规模定点屠宰企业数据显示,环比增加11.5%,同比增加36.1%,全国生猪出栏量已经开始逐步回升。随着生猪及能繁母猪存栏持续恢复,未来生猪出栏一定是逐渐恢复的态势,价格下行周期不变,但在ASF长期存在的情况下,具体恢复速度及时间仍需观察,尤其北方地区在冬季寒冷干燥的情况下疫情较为高发,而南方地区在夏季潮湿闷热的情况下容易高发。另外,曾祖代及祖代产能恢复缓慢,母猪存栏结构缓慢调整。

青松农牧数据显示,正常年份下有效后备母猪占能繁母猪比例在25%-30%,目前受高利润影响,后备母猪占比能达到40%,比非瘟前增长了10%-15%。根据母猪繁育周期,从50kg选入后备到240天配种大概需要5个月左右时间。在不考虑冬季北方疫情大量爆发的前提下,当前后备母猪群的增量将影响未来5个月能繁母猪增量在10%-15%,平均到每月增速在3%。若考虑冬季疫情再次发生,则会导致较高的母猪流转率,当前后备母猪的增量将会被高流转率吞掉,因而我们分别根据涌益咨询及青松农牧2019年11月-2020年10月的环比增速同比例推算。根据统计局能繁母猪历史数据推算,两种情况下导致能繁母猪数量变化如下表所示(单位:万头)

注:考虑冬季疫情1为涌益数据,2为青松农牧数据;2021年下半年预测略有偏差,后期随时修正

在不考虑疫情的情况下,2021年3-4月母猪存栏可恢复至正常年份的3400万头左右。在考虑冬季疫情1的情况下,2021年母猪存栏很难达到往年水平,在考虑疫情2的情况下,2021年6-7月母猪存栏可恢复至往年水平。

从能繁母猪存栏到生猪出栏仍需要10个月左右的时间,其中母猪存栏结构及生产效率、生猪出栏季节性特点均会对最后出栏情况产能影响。

1、母猪存栏结构及生产效率

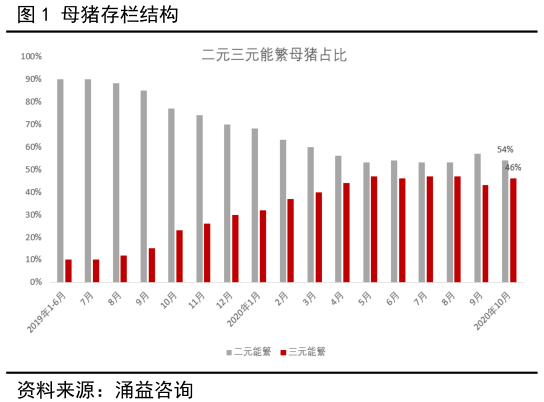

受曾祖代及祖代产能不足影响,二元母猪供不应求,因而市场上有大量三元商品猪猪作为能繁母猪使用,截止10月底,二元母猪占比为54%,三元为46%。随着后期引种量的回升,能繁母猪供不应求情况将逐步缓解,卓创数据显示,截至10月底,国内引入纯种猪进境数量高达15438头,创近五年来数据新高,直追2013年数据高点。从纯种猪引进到产出二元仔猪大概需要2年时间,也就是到2022年二元母猪供应量才能完全恢复,在此期间,三元母猪仍会占据一定的比例。

二元与三元母猪主要性能差异体现在配种率、分娩率及仔猪断奶成活率,最终导致PSY及MSY的差异。我们假定二元PSY平均水平为19,三元为13,未来一段时间二元在母猪群的占比长期维持在50%-60%震荡。

2、生猪出栏季节性特点

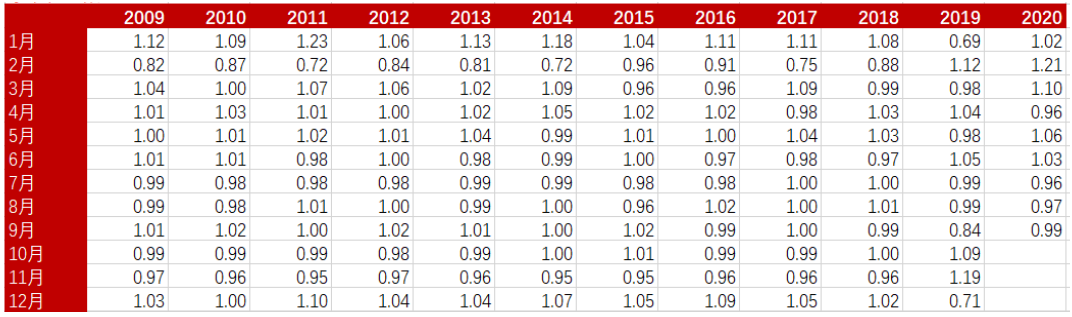

每年受节气、节日等因素影响,猪肉消费存在一定的季节性趋势。非瘟前,我国生猪屠宰后基本以鲜销为主,因而可以根据每月定点企业屠宰量数据得出消费的季节因子,如下表所示:

考虑以上各类因素,能繁母猪以年出栏2胎计算,带入当期的二三元母猪占比及MSY,在此基础上根据屠宰消费季节性,计算出对应6个月后生猪出栏情况。从预测数据来看,2020年8月生猪出栏量开始回升,春节后受消费影响,生猪出栏及屠宰量有明显下滑,是季节性因素使然,整体出栏回升情况不变。2021年生猪出栏仍不能达到往年正常水平,生猪供应仍偏紧为主,均价预计仍在20元/kg以上运行。