昨日特评

菜粕昨日高开高走,一度触及涨停板,菜粕持仓也暴增40%,增仓12万手达40万手。持仓暴增的背后一定是被低估的行情,那么,昨日菜粕爆发点在何处呢?

一、极度紧张的供需关系

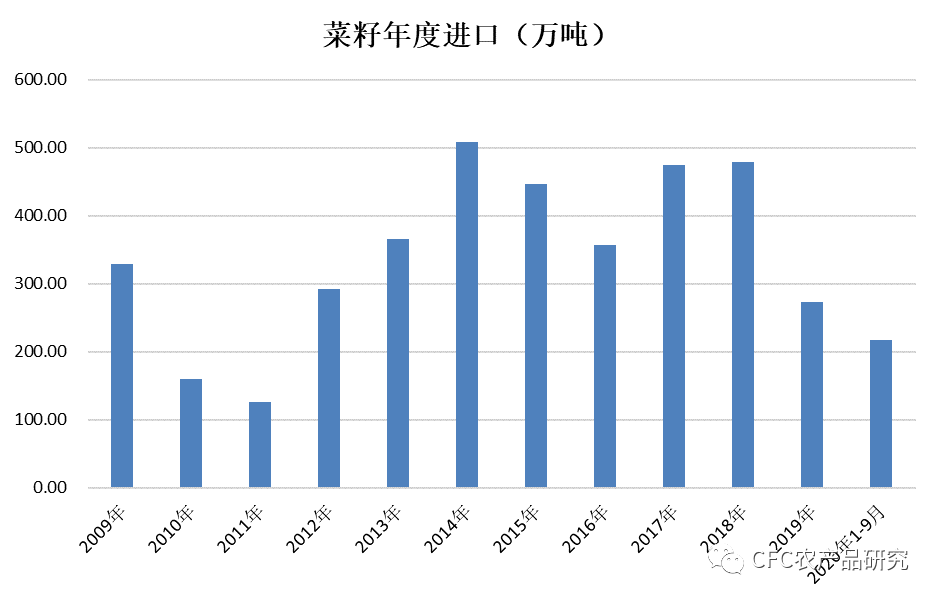

菜粕全称菜籽粕,是菜籽压榨后的产物。由于过往存在毒害物资超标问题,外国直接进口的菜粕不能用于期货的交割,同时国产菜籽压榨工艺产生的菜粕也与交割标准不符,因此国内交易所上市的菜粕主要来源于进口菜籽的压榨。

而作为我国菜籽第一大进口来源,加拿大和我国关系趋紧,直接影响到了菜籽的进口数量。而受限于进口政策及产量,其他国家可对华出口能力有限,较难弥补。

而菜粕供给的不足恰逢需求的增长。

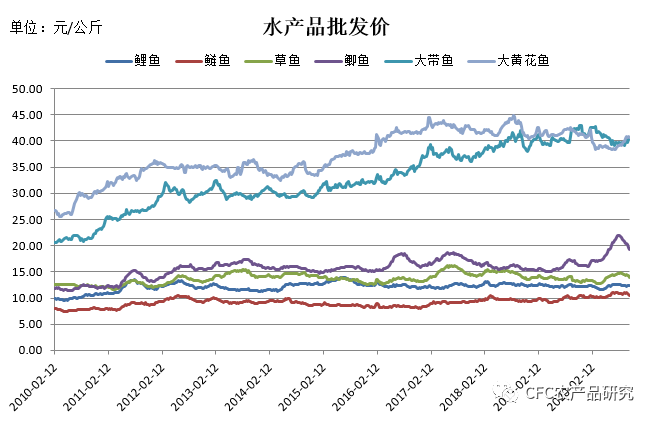

菜粕的刚需主要体现在水产饲料用量上,最低需添加5%的菜粕以保障鱼的生长,而水产饲料一般添加菜粕比例最高能到30%-40%。因此菜粕50%以上用量用于水产饲料,其他主要用于禽类、生猪和反刍动物的饲料。

水产饲料而言,过去两年由于水系的环保要求,水产养殖场所大幅缩减,也因此带来高额的水产养殖利润。

高额养殖利润带来的是明年在现有场所下水产养殖规模的扩张,部分养殖企业已经提前开始囤积饲料。菜粕需求增长的另一源泉是生猪养殖的快速复苏,2018年非洲猪瘟爆发让生猪出栏从7亿头大幅下跌至4.85亿头,而在此之后,生猪数量逐渐复苏。尤其在今年,根据农村农业部数据,生猪产能已经恢复了80%。虽然菜粕在猪饲料中添加比例较低,但较高的豆菜粕比价也使得菜粕需求的良好,因此生猪养殖的对饲料的巨量需求也会引发菜粕需求的大幅增长。

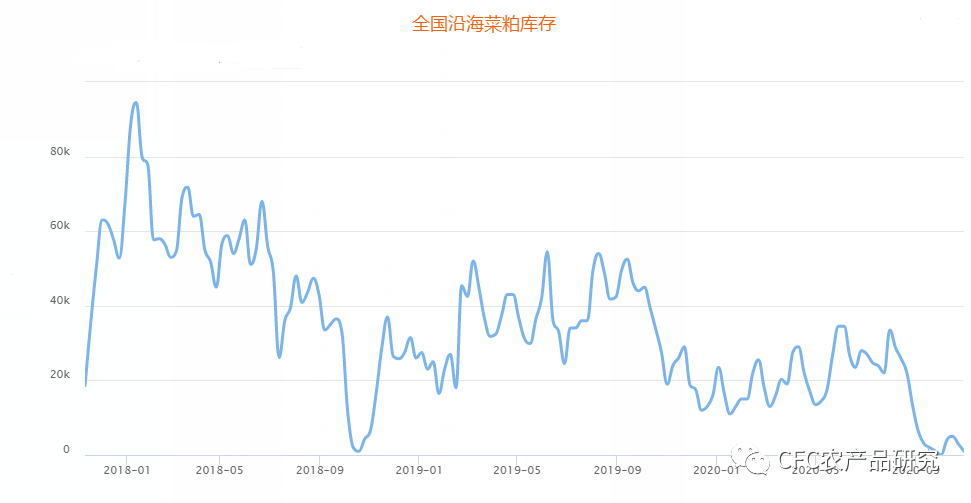

菜粕供给不足与需求旺盛导致的结果就是当下库存的几乎见底。

因此,极度紧张的供需关系及其导致的库存见底是本轮行情启动的主引擎。同时,菜粕今日大涨的另一个原因是菜油大幅回调引发的油粕比跷跷板。那么,除了品种整体增长逻辑之外,还有哪些价差投资机会存在呢?

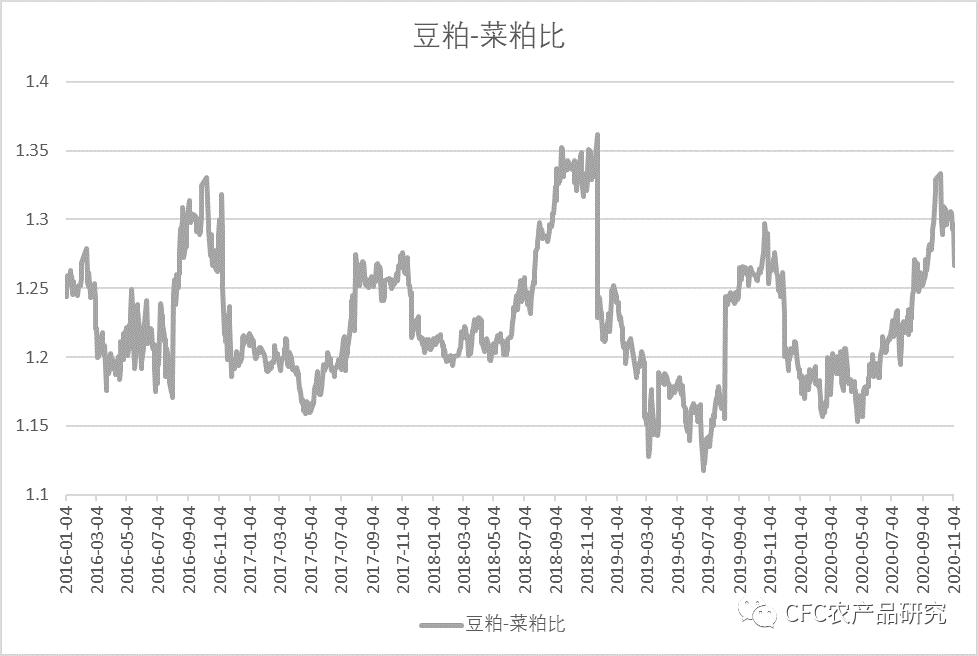

作为饲料的加工原料,豆粕和菜粕都富含动物生长所需要的的蛋白质,但两者所含比例的不同也导致了其价值有所差异,根据郑商所公布的数据,蛋白质含量的比值为1.14。

虽然蛋白质较低,但受限于菜粕在禽类和生猪饲料中的替代有限,因此豆菜粕过去五年的平均比值为1.22,是高于蛋白比1.14的。

今年随着美国大豆种植天气的炒作,预期豆粕供应非常紧张,价格一路上涨,豆粕和菜粕的价格比也是随之来到了1.3左右高位区间。

但是随着美豆最终丰产的到来和一阶段贸易协定背景下的美豆高到港,豆粕供应紧张的可能性不再存在,豆-菜粕价格比亦开始走缩。目前豆菜粕价格比在1.27,显著高于平均1.22的水平,而且今年菜粕库存见底,价格比甚至存在向蛋白比1.14靠拢的机会。

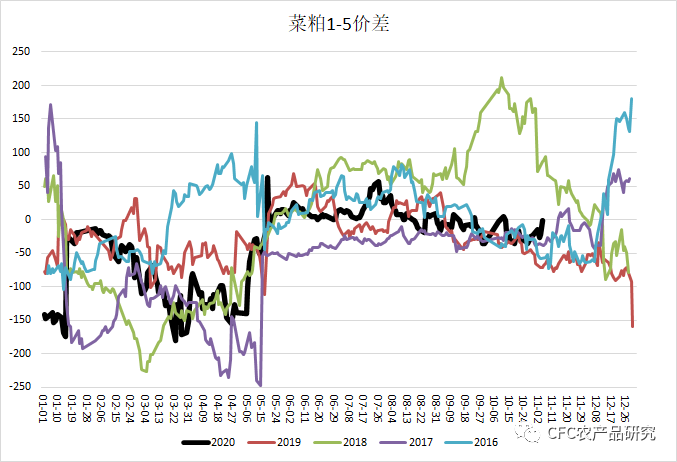

目前菜粕1-5合约价差-2,符合往年正常水平区间。但同样出于目前低库存带来的01上涨,以及明年可能增加的进口带来05状况缓解,或许会导致1-5价差的走扩,从而带来正套获利机会。