发布时间:2020-11-04 14:40:46 内容来源:钢谷网

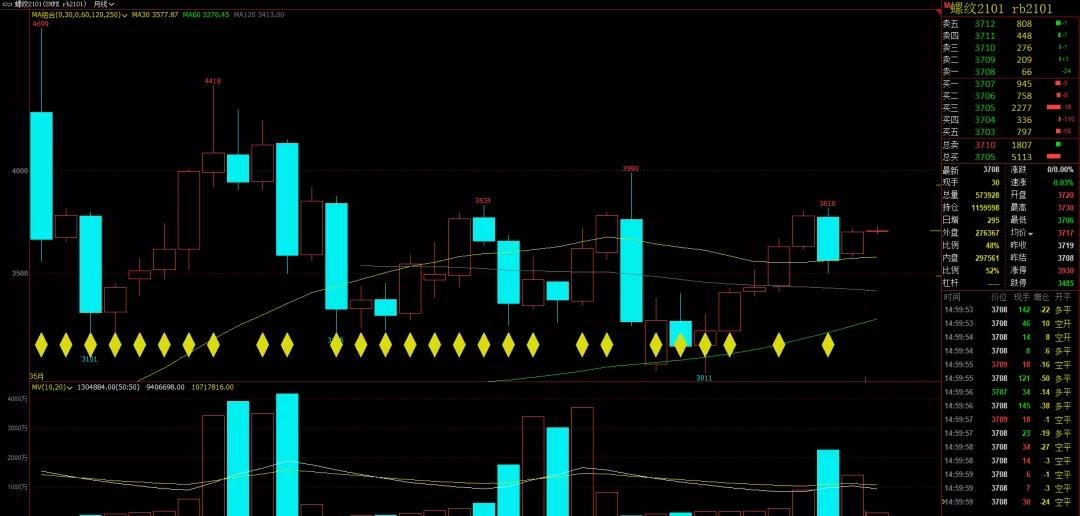

1、期货市场

回顾近期的钢材市场走势,整体表现为“金九落空,价格下跌”但“银十符合预期,表需回升,价格回升。具体表现来看,截至 10 月 30 日螺纹 2101主力收于 3702 元/吨,月涨幅 3.99%,热卷 2101 主力收于 3864 元/吨,月涨幅 4.66%。透视十月的钢材基本面,铁水产量回落,节前释放了部分宏观利空,节后钢材表需回升,预期再次走高。但进入十一月份,钢材如何表现,我们拭目以待。

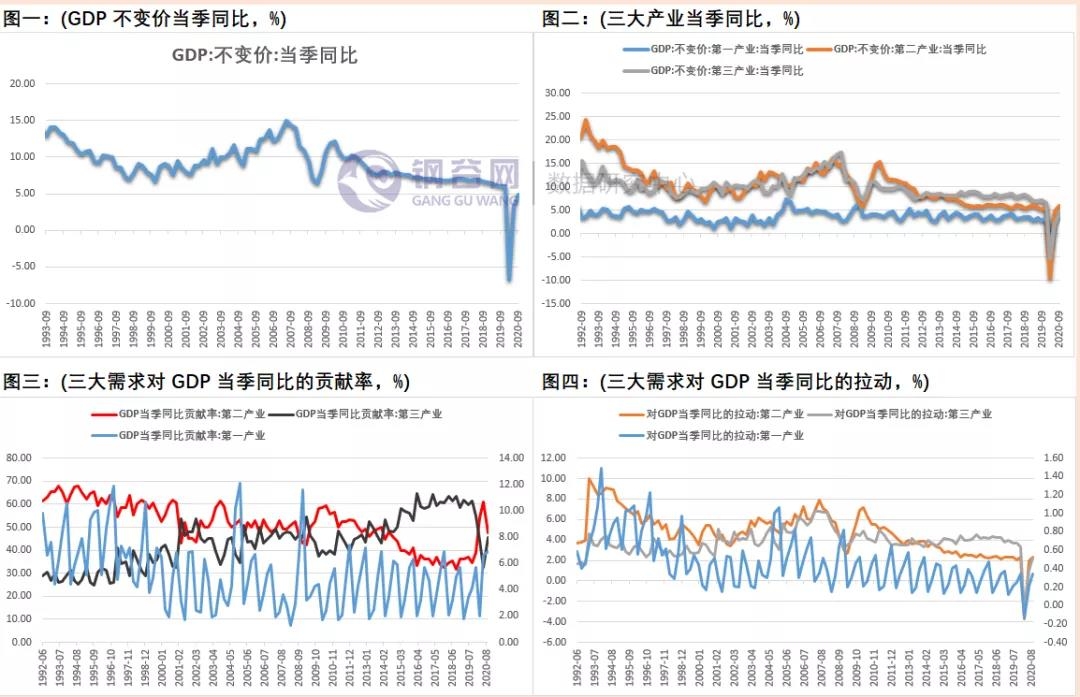

二、宏观经济数据继续呈现复苏态势,但有所分化

从发布的季度宏观经济数据来看,整体表现“由负转正”。具体数据显示,前面三个季度 GDP 当季同比分别为-6.8%、3.2%和 4.9%,前 三个季度累计同比 0.7%。这显示了国内经济正在逐步恢复今年疫情所带来的干扰,呈现复苏态势。特别是消费端的复苏后来居上,对经济的拉动提升。

其次,9月份固定资产投资继续同比增长,但新开工数据表现欠佳。从具体数据表现来看,1-9月固定资产投资累计增速0.8%,较1-8月降幅收窄1.1个百分比,也是年内首次转正。货币数据方面,9月份社会融资存量增速13.5%,环比八月份回升0.2个百分点。显示信贷资金仍在继续支撑经济活动复苏。

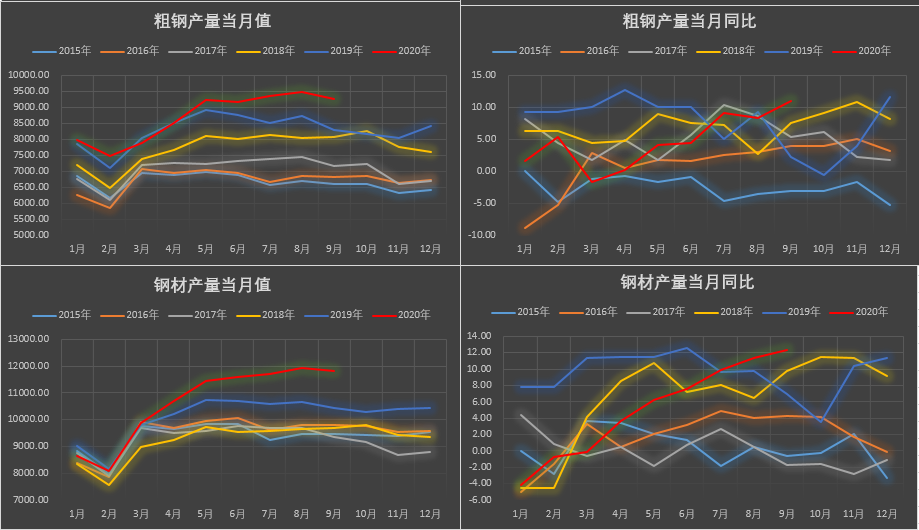

三、供给端相对稳定,高产量常态化

从近期的限产政策来看,具体执行欠佳,采暖季限产相对偏松,铁水产量维持高位。从高炉开工率验证来看,全国高炉产能利用率小幅下降0.4%,铁水产量增加0.3万吨。从,工信部发布9月份钢铁行业运行情况,9月份,全国生铁、粗钢、钢材产量分别为7578万吨、9256万吨和11806万吨,同比分别增长6.9%、10.9%和12.3%;1-9月份,全国生铁、粗钢、钢材产量分别为66548万吨、78159万吨和96424万吨,同比分别增长3.8%、4.5%和5.6%。1-9月份,粗钢表观消费量7.69亿吨,同比增长8.94%,增幅比前8个月扩大1.7个百分点。

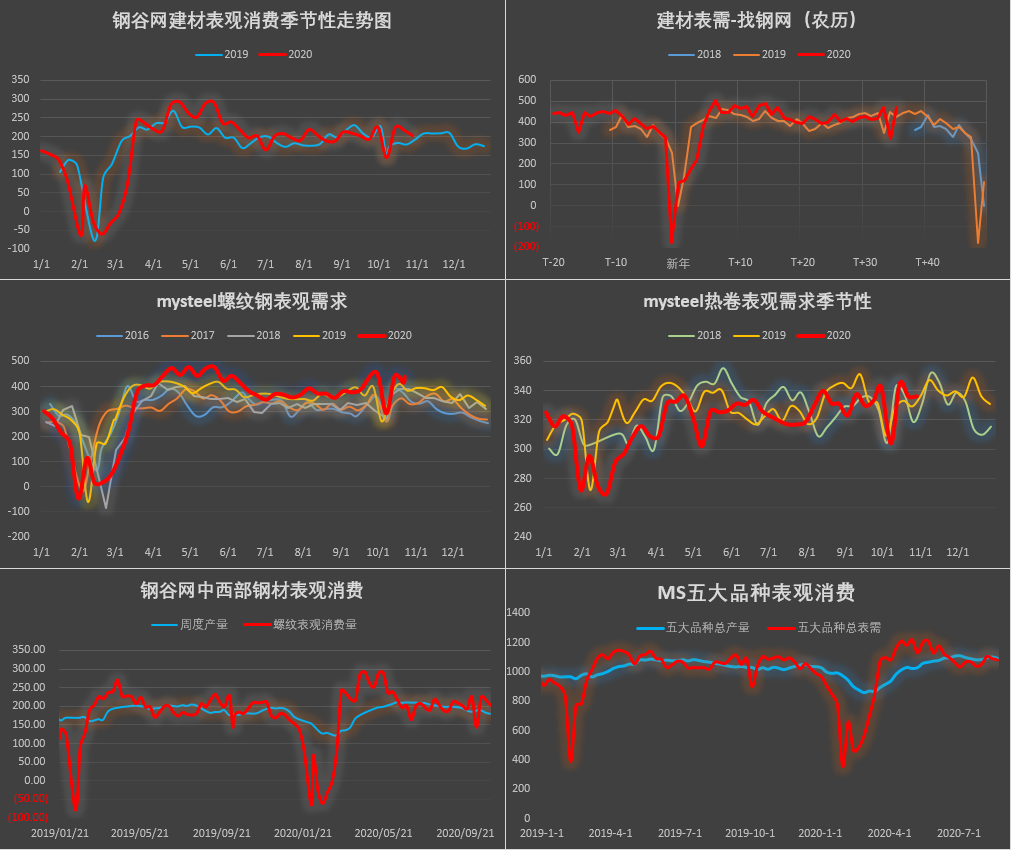

四、市场需求还能持续多久

节后钢材市场表观需求回升,各大机构统计的表观需求数据显示,截止当前,钢材表观需求440.38万吨,较上周回升23.96万吨。中西部市场钢材表观需求201.62万吨,较上周回落12.4万吨。从表观需求的表现来看,地区有所分化。主要是因东北、西北地区气温干扰,表观需求难以大幅表现,但华东、华南地区尚可以期待。回到当前的市场表现,因今年资金较为宽松,基建项目都面临赶工,叠加近期温度较低,更加剧赶工预期,现货市场成交也表现加好。但季节性淡季来临,冬季即将来临,终端需求所剩时间不多。

五、总结

从供应端来看,虽然今年的秋冬季限产预期较为宽松,但整体十月份河北等地区还是受到一些影响,铁水产量小幅下滑,但整体保持高位。需求端在经历了“金九预期落空之后,“银十兑现较好。进入十月份以来,现货市场成交回升,钢材表观需求回到440万吨以上,终端采购回升,但冬季即将来临,特别是西北、东北等地区需求难有大幅增速,给需求表现剩下的时间最多只有11月中下旬。整体来看,目前终端工地处在需求淡季来临的最后冲刺期,需求表现有望继续延续,但时间预期不能过长。特别关注今年拉尼娜现象所导致的冷天气对终端施工的影响。