周一开盘连盘玉米急跌,用一根大阴线打破上周的五连阳。而当天深加工收购价价格却延续上涨。“玉米怎么了”?大家试图回顾上周的消息找到行情变化的端倪。然而消息面似乎并未有重大利空,市场分歧加剧。

当前,黑龙江新粮整体供应量不大,集中上市尚未到来,高峰预计出现在中后段。本地粮价将继续坚挺。贸易商和烘干塔建库意愿强,导致流出粮少,以本地消耗为主。屯粮抢粮氛围依旧浓厚。

近几周华北深加工到货量一直是处于波动状态,说明市场心态也在随时调整,当利润空间足够时,基层售粮心态自然加强。

价格来到高位后,投机层面上,不论是贸易商还是盘面多头,出货意愿都在增加。上量进度虽慢但始终带来供应压力,叠加近期的政策粮和替代品的拍卖,如同缰绳拉住了玉米价格这匹烈马,上方空间缩窄,回调概率上升。

然而,在缺口逻辑和前期台风影响下,本年度农户和贸易商心理价位较高,对低价不接受,惜售屯粮情绪下上量进度将会缓于往年,结构性紧缺短期难以缓解。

基本面上尚未看到趋势反转的关键性因素,上涨主基调难以撼动,跌幅可能受限。

本年度从拍卖开始,官方风向就一直在引导市场降温,但实际上行情发展最终还是取决于能否实际解决缺口问题,政策面未来更多的可能还是在替代品和进口上做文章。

上周,据彭博新闻,中粮贸易公司物流信息负责人称20/21年度玉米进口量可能比上一年度同期增长一倍多,达到1700万吨。此前有机构预测明年进口量在2200-3000万吨。另外,不受配额限制的高粱和大麦进口也可能超出预期。

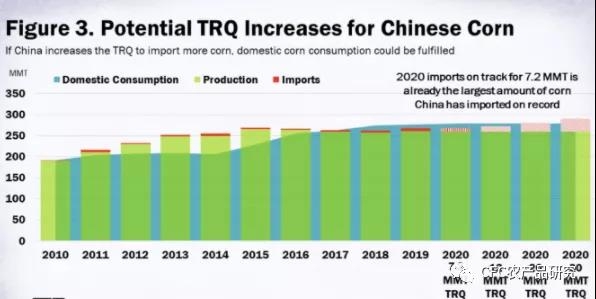

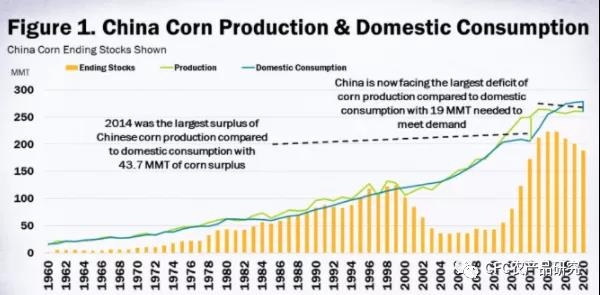

(图:中国玉米供需情况 American Farm Bureau Federation)

(图:若增加关税配额可满足国内玉米缺口 American Farm Bureau Federation)

但我们也看到,进口配额一直没有松口,盘面对此类消息的敏感度也在降低,上周传出“配额调整”的消息后盘面反应平平。美国大选尘埃落定前,进口政策方面不确定性高,市场和资金整体较为谨慎。

在豆油带领下,今日油脂反弹强劲,市场有关集团采购及储备入库的传言再起,令油脂市场情绪显著转暖。值得注意的是,今日豆油15价差从最低的324涨至418,依然没见到太明显的反套驱动。市场仍在等待印尼调整棕榈油出口附加税的正式公告,令其做多情绪相对缓和。但SPPOMA称马棕10月产量环比降9.74%,同期出口环比增4.32%-5.58%,按此预估马棕10月降库幅度或超20万吨,也对棕榈油走势形成显著支撑。虽孟晚舟引渡案取得一定进展,但菜油2101合约持仓仍在增加,反映紧平衡状态下资金做多意愿不减。总体来看,随着宏观对油脂的冲击缓和,油脂在良好基本面支撑下预计强势难改,维持逢低做多思路不变。

短期供应充裕局面未改:进口延续同比放量,甜菜糖供应上量。但技术面上郑糖下跌趋势放缓,进入震荡局面。长期来看,在北半球市场,减产预期可能增强:因糖厂蔗农矛盾及出口补贴断档影响现金流问题,印度糖厂产能利用可能不及预期,而泰国受甘蔗改种木薯影响,减产预期增强。尽管当前巴西保持增产势头,但增产预期早已兑现,产业空头势力已经体现在盘上,在巴西榨季结束后,低廉的进口供应源头能否保障,进口成本如何变动,也将决定01合约的成本中枢位置,全球市场预期开始向缺口转向。短期多单可再次轻仓介入,做好止损。

现货市场:现货继续维稳,局部偏强,今日北京主流价格在155~160元/44斤的水平,大洋路到车6台。鲁西、河北等地稳定,价格多在3.3元/斤左右,较上周有所抬升;河南总体在3.5元/斤左右,开产减少,饲料价格对成本的抬升明显,中期有支撑。养殖户谨慎看待后市。

供需情况:预估10月在产蛋鸡存栏数量继续下降。总体在产蛋鸡存栏数量逐渐由大量过剩专向相对平衡。由于饲料价格的明显上升,鸡蛋整体盈亏平衡点提升,产能的去化需要在养殖利润下滑的状态下,通过农户的主动淘汰完成。当前淘鸡鸡龄在480天左右,产能继续去化的空间也相对有限,后期主要关注11、12月可能出现的开产蛋鸡偏少的情况。

期货策略:盘面操作风险控制为主,未入场者建议观望。