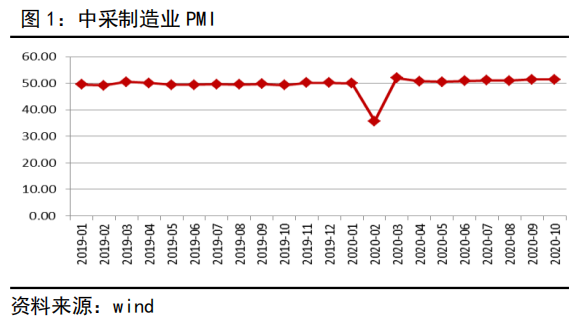

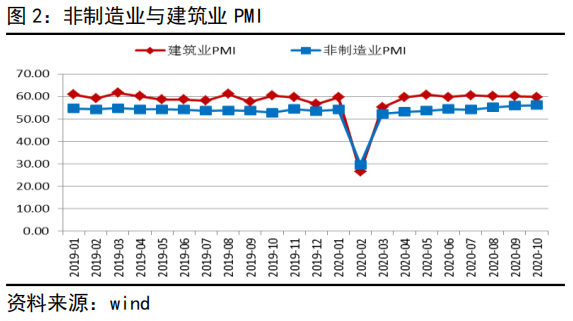

10月,中国官方制造业PMI环比9月小幅回落0.1至51.4%,好市场预期,非制造业PMI由9月的55.9%升至56.2%,建筑业PMI回落至59.8%。

受双节假期的影响,10月制造业PMI环比小幅回落,但环比降幅显著强于季节性,经济回暖势头依旧强劲。

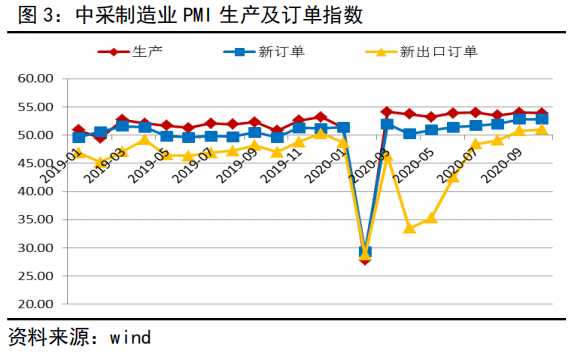

分项指标中,10月生产指数回落是制造业PMI回落的主要拖累,其主要受到双节假期导致工作日减少的影响,环比降幅显著低于历史同期水平,表明国内生产仍维持较高水平。

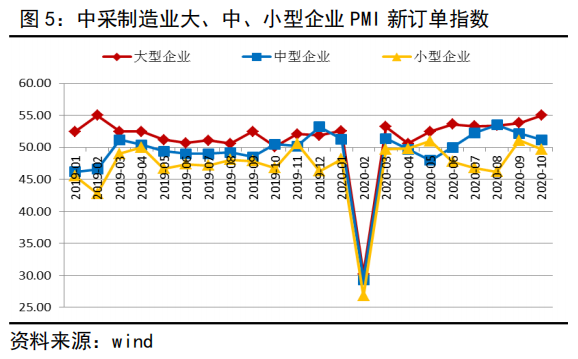

制造业PMI新订单指数10月持平于9月创下的年度高点,制造业需求稳步改善,其中,制造业PMI新出口订单加速增长,外需增长维持稳健,这一定程度上受到了西方圣诞假期临近的支撑,但10月末以来,海外疫情二次发酵,欧洲多国重启封锁,后市可能令出口再度承压。

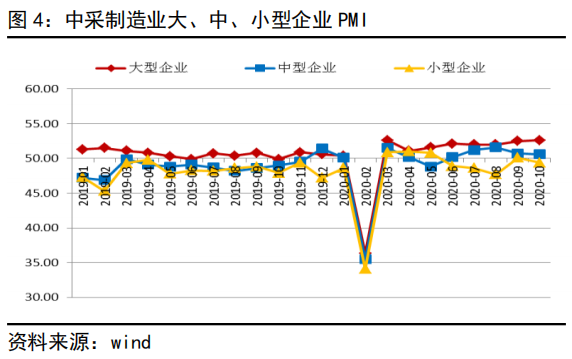

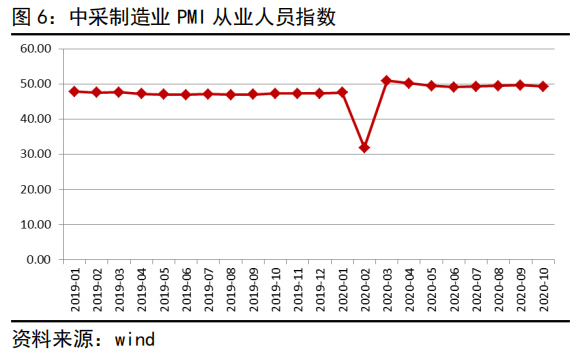

大型企业与小型企业分化显著加大,小型企业景气再度跌至收缩区间,显著弱于大企业及制造业总体水平。分项指标上,小型企业新订单指数大幅回落是导致小型企业景气下滑的主要拖累,小型企业面临订内需压力远大于大型企业。受小型企业景气下滑的影响,制造业PMI从业人员指数结束连续三个月回升走势,小型企业仍是国内就业增长及经济修复的主要压力。

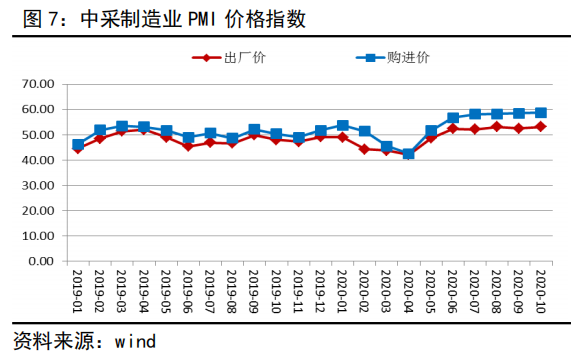

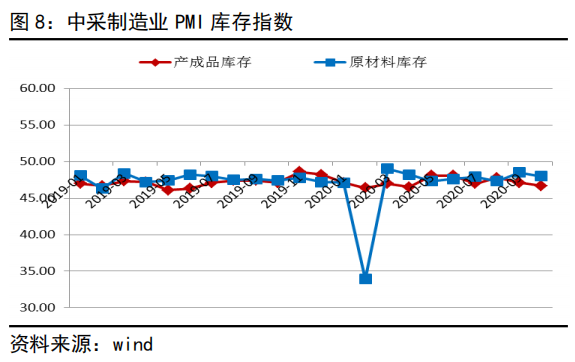

10月,制造业PMI价格指数全面走强,制造业PMI库存指数显著回落,在生产扩张微降的背景下,显示出需求改善对制造业景气的强劲支撑。

非制造业商务活动指数8月显著走强,创年内新高,显示出伴随国内疫情逐步趋稳,服务业出现加速复苏的迹象。

非制造业扩张连续第三个月加快,在建筑业景气下滑的情况下,这显示出服务业修复进一步加快,这主要受双节假期旅游、文娱需求季节性增长的带动,同时,也在一定程度上反映随着国内疫情的稳定,服务业修复出现加快。

10月,国内制造业景气回落主要受到季节性因素的影响,从制造业本身走势看,无论是制造业总体景气程度,还是生产、订单的回落程度都远强于历史同期的季节性,国内经济回暖趋势没有改变。同时,在制造业供求增长两旺的同时,需求对经济的拉动作用明显加强,而疫情以来,企业生产快速修复,截至三季度经济生产增长已恢复至疫情前的水平,率先实现修复,在此背景下,需求的改善有助于维持国内生产增长,夯实经济复苏的势头。此外,10月,非制造业加速扩张,修复明显加快,验证了疫情对国内经济的影响逐步减弱,随着服务业的改善,经济将进入疫后修复的最终阶段,后续在制造业持稳与服务业加速回补的拉动下,经济有望继续稳步修复的态势。

报告正文

1、制造业景气微降,非制造业加速扩张

10月,中国官方制造业PMI(中采制造业PMI)环比9月小幅回落0.1至51.4%,好于51.3%的市场预期(见图1),非制造业PMI由9月的55.9%升至56.2%,其中建筑业PMI由60.2%回落至59.8%(见图2)。

2、制造业供求高位持稳,服务业修复加快

受双节假期的影响,10月制造业PMI环比小幅回落,但环比降幅显著强于季节性,制造业PMI处于年内高位,经济回暖势头依旧强劲。分项指标中,10月生产指数回落是制造业PMI回落的主要拖累,其主要受到双节假期导致工作日减少的影响,10月制造业生产指数环比仅小幅回落0.1%至53.9%,降幅显著低于历史同期水平,表明国内生产仍维持较高水平。制造业PMI新订单指数10月持平于9月创下的52.8%的年度高点,制造业需求稳步改善,其中,制造业PMI新出口订单指数9月升破枯荣分界线后10月进一步上涨0.2%至51%(见图3),出口订单加速增长,外需增长维持稳健,这可能一定程度上受到了西方圣诞假期临近的支撑,但10月末以来,海外疫情二次发酵,欧洲多国重启封锁,后市可能令出口再度承压。

不同规模企业中,大型企业与小型企业分化显著加大。10月,大型企业制造业PMI上升0.1%至52.6%,而小型企业制造业PMI下降0.7%至49.4%,小型企业景气再度跌至收缩区间,景气状况显著弱于大企业及制造业总体水平(见图4)。分项指标上,小型企业新订单指数大幅回落1.4%至49.7%,是导致小型企业景气下滑的主要拖累,而同期,大型企业新订单指数环比上涨1.2%至55%,大、小型企业需求显著分化,小型企业面临订内需压力远大于大型企业(见图5)。中小企业作为吸纳就业的主要力量,受小型企业景气下滑的影响,制造业PMI从业人员指数10月下降0.3%至49.3%,结束连续三个月回升走势(见图6), 这表明当前小型企业仍是国内就业增长及经济修复的主要压力。

10月,制造业PMI价格指数全面走强,原材料购进价格指数与出厂价格指数分别升至58.8%、53.2%的年内新高,同时,制造业PMI库存指数显著回落,制造业PMI原材料库存、产成品库存指数环比分别下降0.5%、3.5%至48%、44.9%,制造业企业库存加速去化,特别是产成品库存降幅明显,在生产扩张微降的背景下,显示出需求改善对制造业景气的强劲支撑。

非制造业扩张连续第三个月加快,10月非制造业PMI商务活动指数再度刷新年内新高,在建筑业景气下滑的情况下,这显示出服务业修复进一步加快,这主要受双节假期推动的旅游、文娱需求季节性增长的带动,同时,也在一定程度上反映随着国内疫情的稳定,服务业修复也出现加快。

3、季节回落不改复苏势头,经济修复态势依然稳固

10月,国内制造业景气回落主要受到季节性因素的影响,从制造业本身走势看,无论是制造业总体景气程度,还是生产、订单的回落程度都远强于历史同期的季节性,国内经济回暖趋势没有改变。同时,在制造业供求增长两旺的同时,需求对经济的拉动作用明显加强,而疫情以来,企业生产快速修复,截至三季度经济生产增长已恢复至疫情前的水平,率先实现修复,在此背景下,需求的改善有助于维持国内生产增长,夯实经济复苏的势头。此外,10月,非制造业加速扩张,修复明显加快,验证了疫情对国内经济的影响逐步减弱,随着服务业的改善,经济将进入疫后修复的最终阶段,后续在制造业持稳与服务业加速回补的拉动下,经济有望继续稳步修复的态势。