本周玉米继续走强,进口配额调增的传言似乎丝毫没有撼动盘面的做多情绪。产区抢粮热潮和盘面表现相互提振,支撑粮价走高。

本年度玉米市场继越拍越涨后又出现了越收越涨的现象,随着新粮开始收割,期现货价格却继续走高。不论是拍卖亦或收割,其背后都有缺口预期和囤粮心态的支撑,也导致了结构性紧缺长期难以缓解。

玉米大涨的背后,一是减产预期使得缺口逻辑进一步加强,囤粮惜售情绪被放大卖跌不卖涨心态下上量进度缓慢,其二倒伏玉米的收割成本上升,抬升新粮底价。加之生猪恢复速度加快,需求面预期支撑有力。另外,国际形势复杂化,国家对粮食安全重视级别继续提高,屯粮是一种底线思维,支撑农产品牛市资金面做多意愿强,今年投机的赚钱效应也继续鼓励投机。

未来供需形势关注重点在于高价下政策导向和替代品的作用。高粮价抬高饲料价格和养殖成本,高价玉米也使得稻谷小麦高粱等作物替代性大幅增加,最终反应到玉米需求。

进口方面不确定性较大,可以看到的是官方对720万吨配额始终没有松口,市场对此类消息已然脱敏。本周市场再次传出”中国进一步颁发玉米进口配额”的消息。海外机构对进口量预估在2000-3000左右。

市场对玉米的主基调已经达成共识,争议点在于后期的空间。大幅回调的可能性虽然不高,但01合约的上方空间已值得怀疑。狂热情绪下,短线玉米仍将维持强势,但上方空间缩窄,操作上空仓以观望为主,谨慎追高。趋势行情延续中,尚未出现明显拐点前,暂不建议轻易“摸顶”。

重点关注:新粮行情,进口消息,下游需求恢复,替代品使用

一、现货价格走势

本周国内玉米价格继续上涨,截止本周五,国内玉米现货指数2461元/吨,较上周五(10月23日)2445上涨16元/吨,较去年同期1849涨612元/吨,涨幅33.10%。其中,山东地区深加工企业玉米收购价2520-2640元/吨,各企业较上周五全线继续上涨20-100元/吨不等;东北地区深加工企业收购价主流区间2200-2360元/吨,个别企业较上周五继续上涨30-40元/吨;辽宁锦州港20年新粮价格2535元/吨,较上周五上涨20-35元/吨,广东蛇口港口二等陈粮2580-2600元/吨。

产区抢粮情绪高涨,支撑东北产区价格上调,加之用粮企业补库意愿加强,价格支撑较强。华北产区售粮进度偏慢,贸易商普遍惜售,山东早间到货车辆再次减少。成本因素支撑下,港口价格居高不下,延续上涨态势。

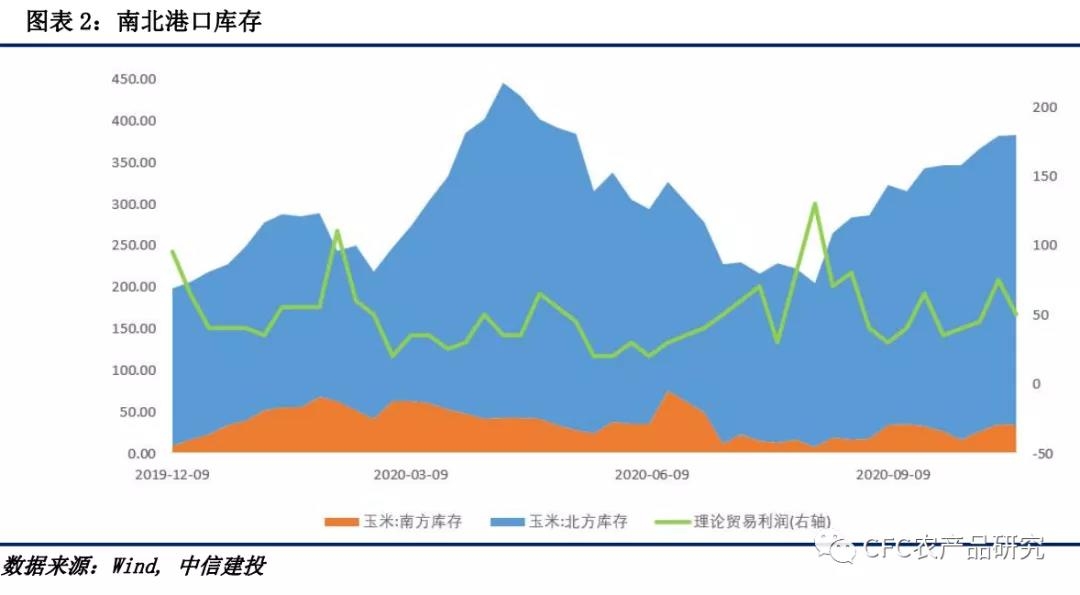

二、南北港口贸易库存统计

港口库存继续增加,截止10月16日,辽宁四港总库存331.7万吨。截止10月16日,广东港口内外贸库存166.9万吨。截止10月23日广东港口谷物库存为163.6万吨,其中玉米内贸库存34.1万吨,外贸库存37.3万吨,高粱库存27.4万吨,大麦库存为64.8万吨。

近期,美梁和大麦进口激增。自中美贸易争端以来,进口美粱数量急剧萎缩。今年进口高粱数量大增。海关数据显示今年1-9月进口高粱总量接近350万吨,同比增加462.83%。

同样的反弹还出现在大麦。中国宣布从5月19日起对澳麦征收80.5%反倾销及反补贴关税,极大地打击了澳麦出口。9月1日海关总署表示,为保护农业生产和生态安全,澳麦进口已经暂停。中澳大麦中断。反之美麦进口大增,填补了澳麦空缺。据悉后期还有大量到港。

三、深加工需求

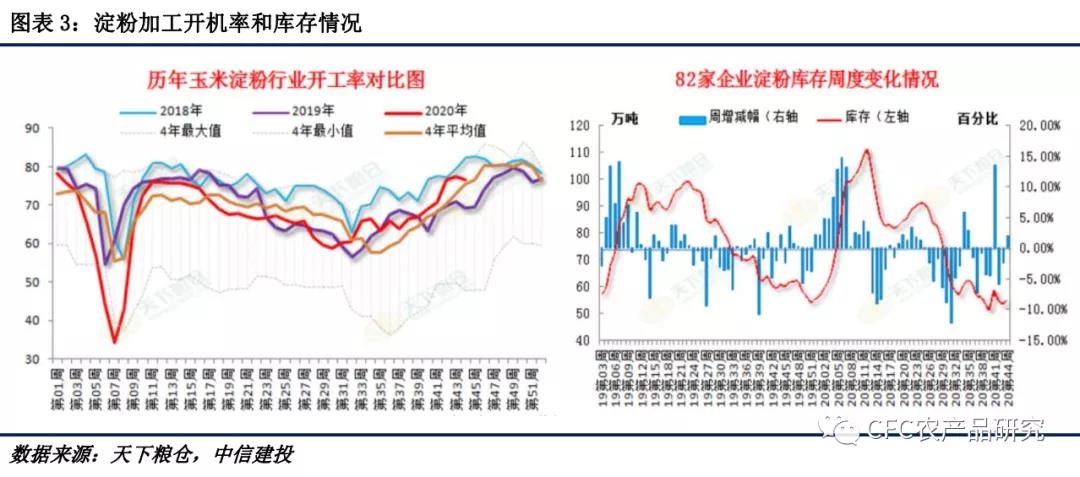

由于华北到货不佳,个别厂家停产减产,开机有所下降。本周淀粉产出量506772吨,较上周523222吨减少16450吨,降幅在3.14%,本周淀粉行业开机率为68.42%,较上周70.64%降2.22个百分点。原粮玉米继续走高,带动淀粉涨价,然而下游对高价接受程度不高,市场走货明显放缓,本周淀粉库存止降回升,总量达54.65万吨,较上周53.58万吨增加1.07万吨,增幅为2.00%,制约玉米淀粉市场行情。