1、短期检修仍多,11月后检修不多;

2、新投产开工率不高,后期仍有新投装置,关注新增实际产量;

3、外盘供应受损,价格强势,供应有恢复预期;

4、下游旺季不旺,需求有下滑预期;

5、平衡表看,供应紧缺到宽松节点临近;

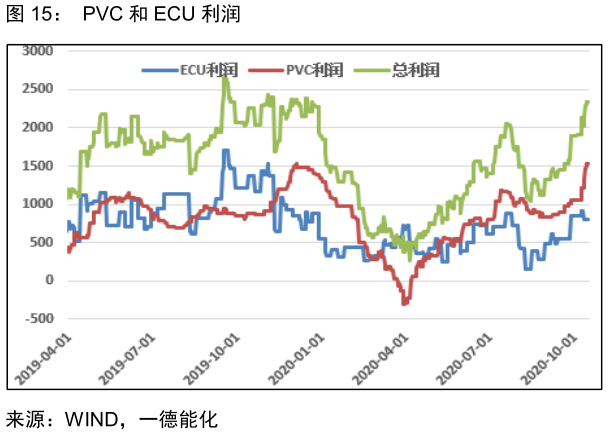

6、以氯补碱,ECU利润中性,未拖累PVC利润;

7、四季度电石供应充裕,PVC成本有下调预期;

8、下游成品提价难,利润压缩严重。

2020年装置检修较多,新投装置尽管如期投产,但实际开工却不高,导致供应增加预期迟迟不能兑现。从疫情后价触底反弹,基本一直都在走的检修多逻辑。需求旺季不旺逻辑正好赶上出口窗口利润打开,外需化解内需的预期差。随着11月份检修的减少,新投放量,国外提负荷,供应端增量较多,价格高位下的PVC难在上涨,随着供需强弱的时间节点临近,反而更易受到利空事件而下跌。

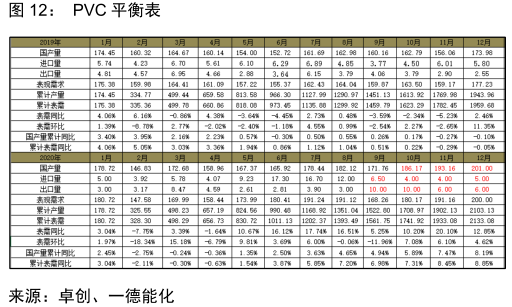

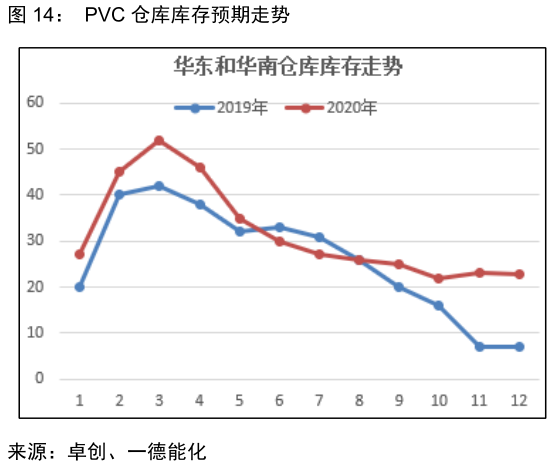

在库存推演中,给了11-12月中性偏低的供应,乐观的13%月度需求同比增速下,库存窄幅震荡,略有增库。我们更倾向于供应增量比平衡表中高,需求增速比预期低(房地产新开工和商品房销售数据当月同比走低),也就是说库存在11月有累库预期。

一、三季度PVC回顾和四季度展望

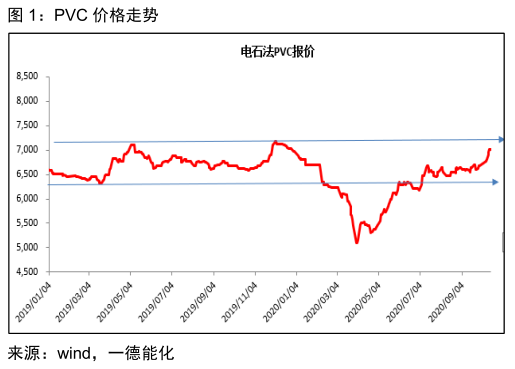

1、三季度上行后震荡寻方向,四季度初多重利好下价格大涨,10月后矛盾加大

三季度看,震荡上涨;7-8月中旬PVC上行,8月中旬到9月底,窄幅震荡。国庆节后,伴随出口、国内运输、下游补货多重利好快速拉涨到7000元/吨以上,华东价格倒挂华北,华南-华东价差走高,主流消费地华东的价格处于洼地,该格局难以持续,也侧面反映了国内需求的不及预期,四季度关注国内供应增加和需求不及预期下的价格下行机会。

二、供应偏紧到宽松,刚性需求难延续

1、短期检修仍多,11月后检修不多

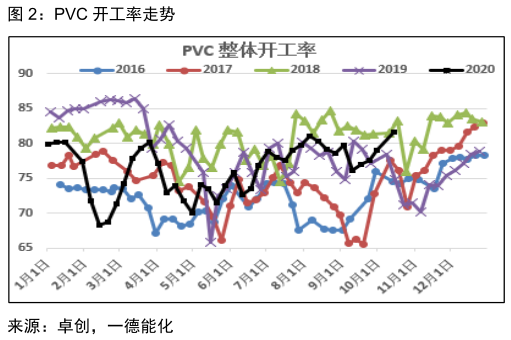

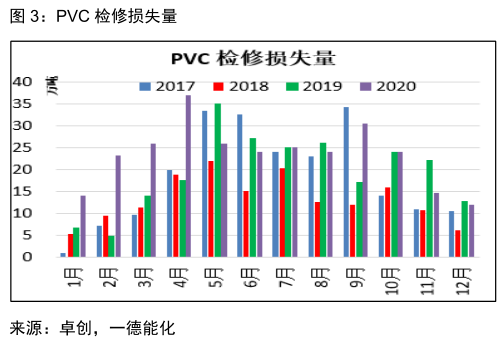

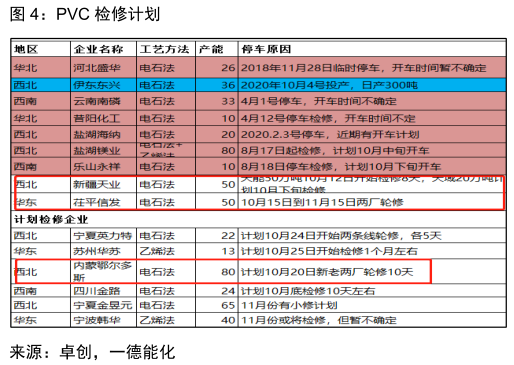

10月份中旬之前检修不多,中旬后检修增加,天业、信发、鄂绒都涉及检修,总体10月检修环比9月减少,和8月基本持平。现货偏紧局面会持续到11月份。11月后检修计划不多,天气转冷后,不适宜检修。2020年PVC检修持续处于高位,导致供应宽松预期迟迟不能兑现,后期供应增加是大概率事件。

2、新投产开工率不高,后期仍有新投装置,关注新增实际产量

10月后东兴复产和海晶新投产如期进行,但是开工率却处于低位,实际产量甚微,关注11月后开工率能否提高。万华近期有新投产计划。新增产量有再度增加预期。

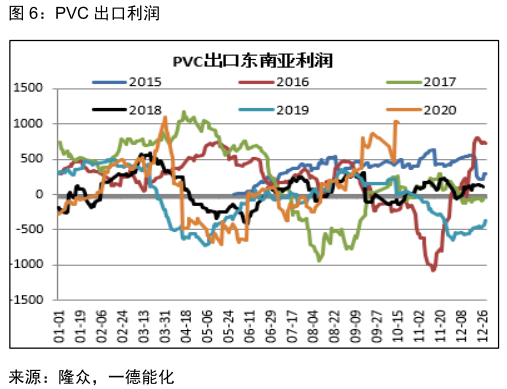

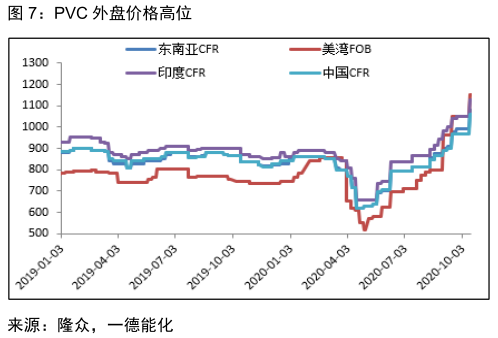

美国西湖装置停车,导致海外PVC供应短缺,11月份西湖装置有开车计划。海外价格已处于近几年高位,季节性看,四季度外围需求较好,但境外疫情仍较重,再加上淡旺季不明显,海外需求难以再有增量。

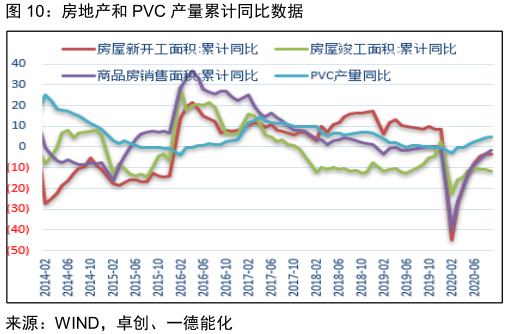

4、下游旺季不旺,需求有下滑预期

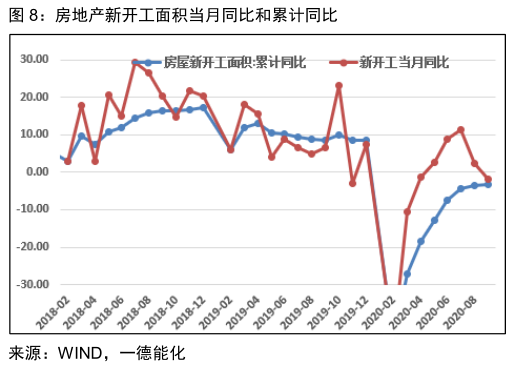

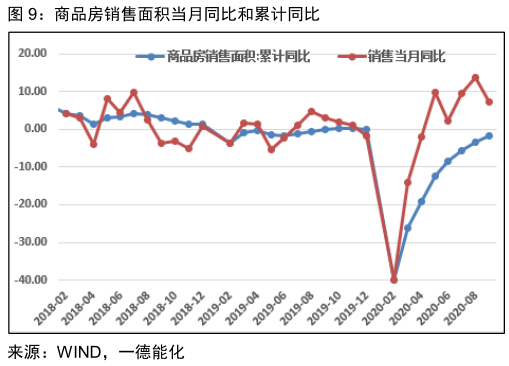

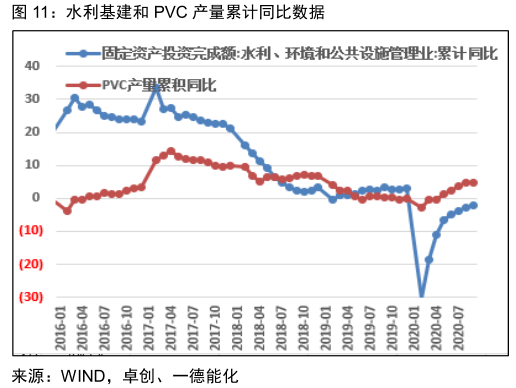

房地产新开工和销售数据当月同比走弱,累计同比仍在负值,后期房地产数据压力也较大。基建数据累计同比变动不大,且仍在负值。从房地产数据看,PVC需求难在爆发,对应PVC硬制品开工、和房地产相关的软制品(比如壁纸,革类)难在提高。

5、平衡表看,供应紧缺到宽松节点临近

2020年装置检修较多,新投装置尽管如期投产,但实际开工却不高,导致供应增加预期迟迟不能兑现。3月后交易的逻辑一直在供应端,供应端减量较多,导致需求尽管不如预期,但库存去化的驱动导致价格不断上涨。

8、10月份当月月度需求同比较高,9月同比增速低,我们给予11-12月份13%同期需求增速下,库存变动不大,小幅累库。13%高需求难以达到,库存存在累库预期。

供应端我们在11-12月份只给了东兴和海晶较10月份的小幅的增量(开工率仍在低位),供应量已在高位。也就是说检修端的影响更大,检修环比减少明显。如果东兴和海晶开工负荷提高较多,那么表需量将更大。

总之,供应宽松的节点已逐步临近,关注最近的11月份是否是转折点。

三、成本端变动不大,利润较好

液氯需求较好,价格高位,液碱弱势,但价格难在下行,ECU利润见底回升,ECU利润中性偏低,四季度维持以氯补碱格局,ECU对PVC利润未有拖累。

2、四季度电石供应充裕,PVC成本有下调预期

电石四季度一般都是下跌的,四季度天气冷,易于生产,电石价格处于中性偏低水平,下跌空间不大。PVC成本有下行预期,但空间不大。PVC利润高位,成本端影响不大。

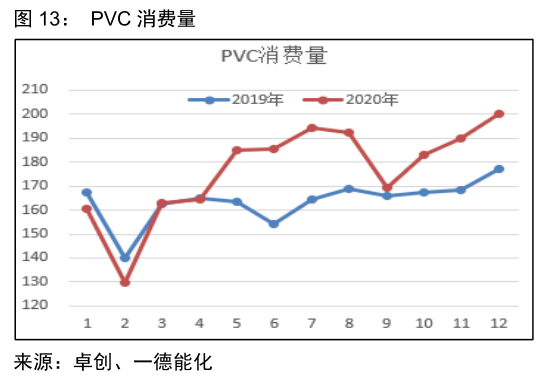

中大型订单尚可,硬制品开工逐步下滑,软制品开工提高,总体开工一般,淡旺季不明显。原料价格7000附近,下游制品价格较低,优惠政策不断出台,成品库存偏高。

四、基差价差有收窄预期

PVC1月基差在历史位置附近,随着短期供应紧缺的缓解,基差都会回归。11月供应缓解预期强烈,基差跟随现货有收窄预期。价差处在历史同期高位,2016年11月是商品牛市和基差贸易不成熟导致的高价差,后期价差会跟随基差回归。鉴于供应增加预期强烈,价差回归将早于基差回归,因此一五价差反套入场时机或已到来。

五、结论

2020年装置检修较多,新投装置尽管如期投产,但实际开工却不高,导致供应增加预期迟迟不能兑现。从疫情后价触底反弹,基本一直都在走的检修多逻辑。需求旺季不旺逻辑正好赶上出口窗口利润打开,外需化解内需的预期差。随着11月份检修的减少,新投放量,国外提负荷,供应端增量较多,价格高位下的PVC难在上涨,随着供需强弱的时间节点临近,反而更易受到利空事件而下跌。