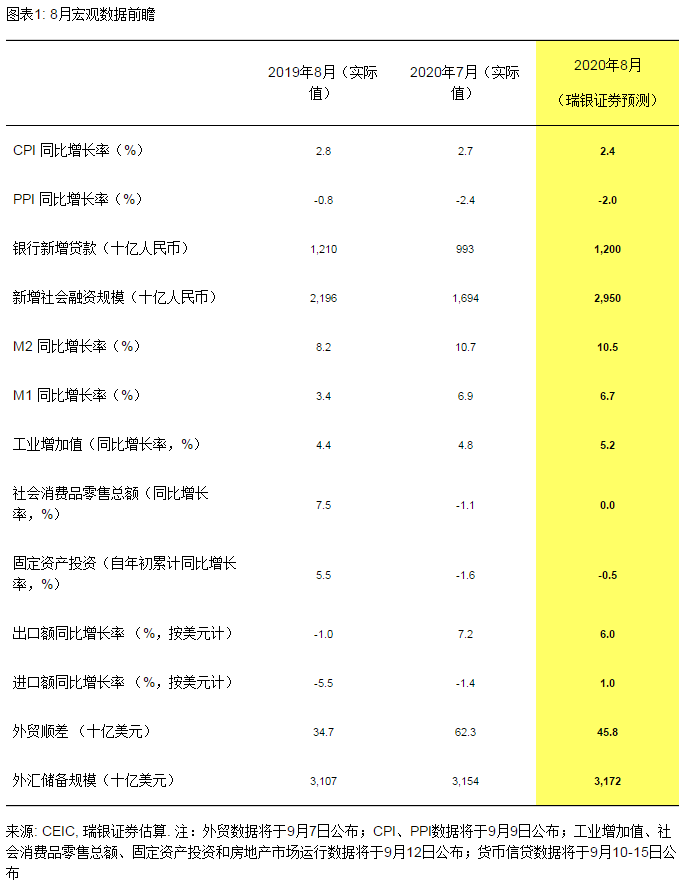

8月统计局制造业PMI小幅回落0.1个百分点至51,而服务业加速恢复拉动非制造业商务活动指数反弹。我们估计即将公布的8月经济数据将显示国内经济活动继续回暖,工业生产同比增速在低基数作用下小幅加快至5.2%,整体固定资产投资同比稳健增长6.5%,社会消费品零售改善至同比零增长,出口继续温和增长。CPI同比增速可能小幅降至2.4%,而PPI同比跌幅可能收窄至2%。整体信贷(社融扣除股票)同比增速可能进一步小幅上行至13.2%。具体参见我们的高频数据监测和每日经济活动追踪。

一、经济复苏和政策宽松持续,但势头减缓

如果疫情继续得到控制,下半年整体经济有望进一步回暖(参见《全球视野下的中国经济:亮点和机遇》),但环比反弹势头可能明显放缓。我们预计国内宏观政策将继续保持宽松基调,随着消费恢复正增长、房地产和基建活动继续保持稳健,下半年实际GDP同比增速有望反弹至5.5-6%。不过,政府进一步加码宽松的必要性和意愿已明显下降。8-9月信贷增速还有可能进一步小幅上行,但四季度可能开始放缓。中美双方都表示将继续落实第一阶段贸易协议,但中美关系可能会持续紧张,这也可能制约未来几个月整体经济的反弹力度、令人民币兑美元汇率承压。

二、8月宏观数据前瞻:经济继续温和复苏,信贷进一步小幅上行

我们估计即将公布的8月经济数据将显示国内经济活动继续回暖,工业生产同比增速在低基数作用下小幅加快至5.2%,整体固定资产投资同比稳健增长6.5%,社会消费品零售结束连续6个月的同比收缩、改善至同比零增长,出口保持中个位数增长。CPI同比增速可能小幅降至2.4%,而PPI同比跌幅可能收窄至2%。整体信贷(社融扣除股票)同比增速可能进一步小幅上行至13.2%。具体参见我们的高频数据监测和每日经济活动追踪。

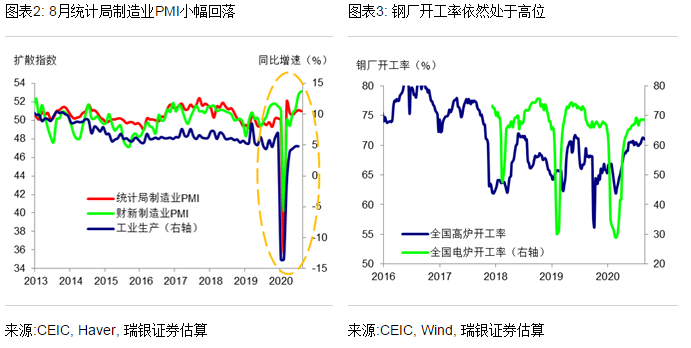

8月统计局制造业PMI小幅回落0.1个百分点至51、依然比较稳健。其中新订单指数上升了0.3个百分点至52,新出口订单指数跌幅明显收窄了0.7个百分点至49.1。原材料、采购量和产成品库存指数均有所回落。生产量指数则下降了0.5个百分点至53.5,就业指数提高了0.1个百分点至49.4。购进和出厂价格指数双双小幅上行。分企业规模来看,中型企业PMI进一步改善,但小型企业PMI跌幅有所扩大。

统计局非制造业商务活动指数上行1个百分点至55.2。建筑业商务活动指数小幅下行至60.2,依然较为稳健,而服务业商务活动指数上升了1.2个百分点至54.3。分行业来看,交通运输、电信等行业商务活动指数继续位于60以上,而随着居民消费需求加快释放,住宿、餐饮、文化体育娱乐等行业商务活动指数继续回升至57以上。同时,租赁及商务服务业商务活动指数自疫情以来首次升至荣枯线上。

三、我们估计即将公布的8月经济数据将显示:

低基数推动8月工业生产同比增速小幅加快。8月统计局PMI与7月相比大致持平,其中新订单指数继续回升,生产量指数小幅走弱,表明制造业增长动能大致企稳。自7月初起,6大发电集团日均煤耗同比增速数据已停止对外公布。全国平均高炉开工率和电弧炉开工率依然处于高位,分别为71%和69%(图表A4),且均高于去年同期水平。近期南方洪灾可能使部分受灾地区(尤其是江西、安徽、湖北、湖南等)的生产活动受阻。不过,去年同期基数较低和经济继续复苏,可能抵消了洪涝灾害的影响,我们估计8月工业生产同比增速小幅加快至5.2%。另一方面,受益于消费活动逐渐复苏,我们估计8月社会消费品零售可能结束了连续6个月的持续同比收缩,从7月的同比下跌1.1%转为同比零增长。

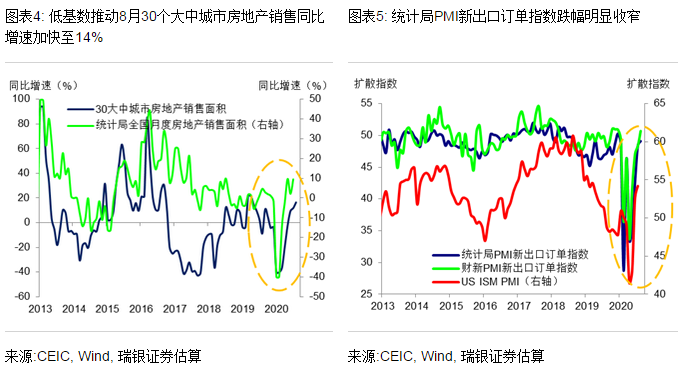

房地产销售可能温和增长。高频数据显示,低基数推动8月30个大中城市房地产销售同比增速加快至14%,但其环比下跌了9%(图表A5)。8月全国整体房地产销售没有明显的基数作用,我们估计其同比增速可能从此前的9.5%小幅放缓至6-8%,而新开工可能继续稳健增长。鉴于近期监管收紧了对房地产开放商杠杆的管控,我们估计房地产投资同比增速可能从7月的11.7%小幅回落至中高个位数增长。

整体固定资产投资可能保持同比6.5%的稳健增长。考虑到年初至今地方政府专项债券发行明显强于去年(1-7月新发行2.3万亿元,8月新发行6400亿),再加上建设活动继续恢复,我们估计8月基建投资应能实现10%或以上的同比增长。另一方面,鉴于企业前景依然偏弱、未来不确定性上升,制造业投资可能仍较为疲弱,但受益于去年同期基数较低、加之近期工业企业利润修复,8月制造业投资同比跌幅可能继续收窄。我们估计8月整体固定资产投资保持同比6-7%左右的稳健增长,其年初至今同比跌幅收窄至0.5%。

出口继续温和增长。统计局制造业PMI中新出口订单指数跌幅明显收窄了0.7个百分点至49.1,进口指数大致企稳于49。与之对应,近期全球主要经济体对人员和货物流动的限制有所放松、外需环比也有所改善。8月前20天韩国进出口同比跌幅分别收窄至13%和8%。不过,其他国家/地区生产恢复可能令中国出口表现承压。再考虑到去年同期基数较低,整体而言,我们估计8月出口继续温和增长6%。另一方面,受益于内需持续改善,8月进口同比增速可能反弹至1%,贸易顺差收窄至460亿美元。

8月CPI同比增速可能小幅降至2.4%,PPI同比跌幅收窄至2%。高频数据显示8月食品平均价格环比上涨、部分可能受到洪涝灾害的影响,但环比涨幅已有回落。其中,蔬菜价格环比上涨2.4%,猪价环比上涨1.1%(同比上涨63%),而水果价格则环比下跌1.4%(图表A6)。鉴于经济活动基本恢复常态,非食品价格可能和7月基本持平。再考虑到去年同期基数略高,我们估计8月CPI同比增速小幅降至2.4%。另一方面,高频数据显示8月主要生产者价格环比反弹1-2%,其中动力煤价格环比下跌5%,而螺纹钢价格小幅上涨1.7%(图表A7-A8)。整体而言,我们估计8月PPI同比跌幅收窄至2%。

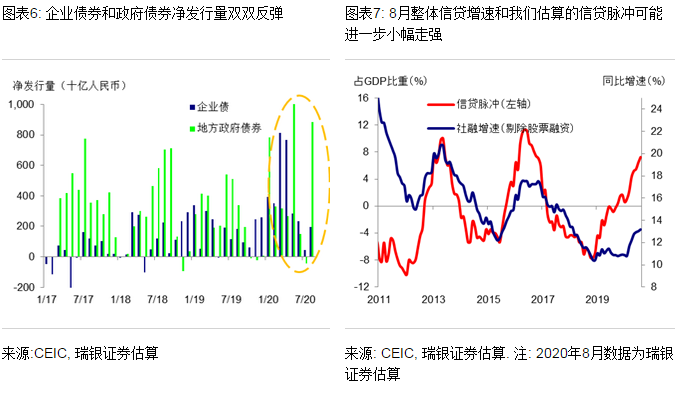

整体信贷增速可能进一步小幅走强。8月新增人民币贷款可能和去年同期基本持平(1.2万亿元)。企业债券净发行量可能小幅增加,而地方政府债券净发行量可能从7月的低位大幅反弹至8600亿(图表A11)。8月整体政府债券净发行量可能为1.4万亿元左右。整体而言,我们估计8月新增社会融资规模2.95万亿元(同比多增7550亿元)。整体信贷(社融剔除股票融资)同比增速可能继续小幅反弹0.2个百分点至13.2%。我们估算的信贷脉冲可能升至GDP的7%以上。

外汇储备规模可能上升150-200亿美元。上月人民币对美元汇率升值1.9%(图表A12),8月资本外流压力可能有所下降。我们估算主要储备货币汇率变动带来的估值收益可能为80-90亿美元左右。进一步考虑其他因素(商品贸易顺差收窄、服务贸易逆差维持低位、净FDI持稳),我们估算8月外汇储备规模可能上升150-200亿美元至3.172万亿美元。

四、经济增长和政策展望

经济活动有望进一步回暖,但环比反弹势头应会明显放缓。假设疫情继续得到控制,下半年整体经济活动有望进一步回暖,中国市场也会将继续吸引国际投资者的关注。受益于融资支持加强,基建投资应会继续反弹。洪灾的影响也应会在9月快速消退。包括餐饮、旅游、线下娱乐等目前恢复相对滞后的消费领域应会继续改善,不过之前居民收入下滑和消费情绪偏谨慎可能会令整体消费承压。出口和房地产活动应会温和反弹,但7月的强劲反弹势头可能难以延续。此外,鉴于企业盈利前景偏弱、不确定性犹存,制造业投资可能依然较为疲弱。整体而言,我们维持下半年实际GDP同比增速反弹至5.5-6%的预测不变(预计今年全年增速为2.5%)。

政策保持宽松基调,但短期内不会再进一步加码。我们预计下半年国内宏观政策将继续保持宽松基调,但进一步加码宽松的可能性较低。地方政府专项债继续发行、资金更快下达,这应能拉动基建投资进一步反弹。房地产政策应会延续此前因城施策的定调,部分过热城市面临政策收紧。货币政策延续可能会更强调“精准导向”。8-9月整体信贷增速可能会进一步小幅上行,但四季度可能会开始放缓。中美双方都表示将继续落实第一阶段贸易协议,但中美关系可能会持续紧张,这也可能制约未来几个月整体经济的反弹力度,并令人民币兑美元汇率承压。随着国内经济活动进一步复苏、外需逐渐改善,政府可能会在三季度后重新评估其政策组合。