发布时间:2020-08-06 16:34:55 内容来源:梧桐树俱乐部

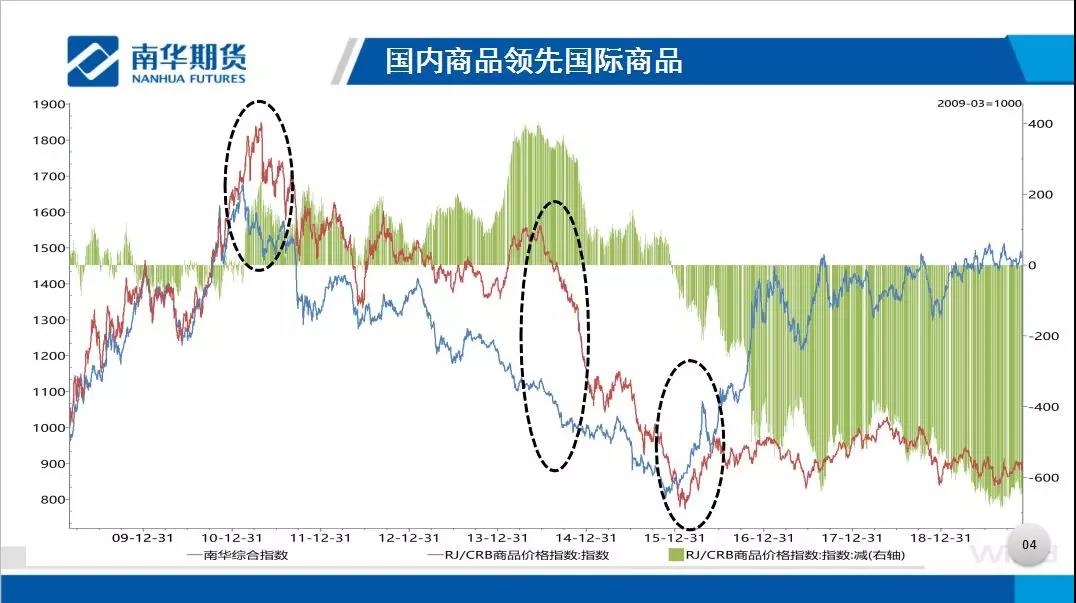

| ► 朱斌 精彩观点: 1、目前来看,明年的大宗商品不具备走大牛市行情的条件。预计明年国际化商品的投资机会大概率多于国内商品。 2、通胀问题可能是明年美国市场或者全球资本市场潜藏的风险。 3、2020年商品投资机会: · 明年重点关注贵金属,继续看好黄金。其中白银的波动率更大,适合投机,多头方向更值得考虑。 · 2020年美元预期走弱,原油或处均衡状态,整体难有作为,机构投资难度加大。 · 农产品市场方面,明年应重点关注生猪市场,下半年可以期待猪价回落,饲料市场恢复也指日可待,油脂市场应特别关注棕榈油。 中国衍生品市场比较遗憾的,跟国外不一样的一点就是:中国目前为止并不像西方,尤其以美国为代表,金融衍生品占比80%。我们的金融衍生品目前占比较小,随着股指期货、期权逐步放松,这个趋势会发生改变。但是不管怎么变,中国的商品期货市场一定不会像美国期货市场一样占比较小。中国的商品期货市场未来占比会非常高,因为世界上最大的大宗商品生产国或者消费国都是中国。 其次,海外市场不曾上市的商品期货品种在出现在中国市场。而且目前中国商品市场上出现一个比较有价值的现象:商品期货的布局不是单兵突进,而是产业链思维。比如说大商所,将产业链上下游的品种都渐渐容纳进市场。海外也有这种想法,但是很遗憾它们做不到,品种全上市也没有流动性,没有交易量。而在中国市场产业链上下游品种是有交易量的,这是中国大宗商品市场的幸运点。 商品与股市的跷跷板效应 从1955年到目前为止,大宗商品市场出现两轮惊心动魄的牛市,上涨幅度在300%左右。这两轮牛市,其中之一在上世纪70年代。第二轮是从2001年开始的一轮牛市,这一轮牛市在座各位大部分应该经历过。分析大宗商品的时候有一个比较有意思的现象,大宗商品进入牛市的时候,股票市场往往是熊市,或者是一个没有激情的牛皮市,这里的股票市场是指美国S&P500所代表的市场。 那么两者有没有内在的逻辑关系?我们知道股市是经济的晴雨表,股市好经济好,经济好需求好,商品才会有优势。但事实告诉我们,商品好的时候股市不好,这是为什么呢?目前我觉得股市可能起不到经济晴雨表的作用,中国如此,美国亦如此。这不仅仅是内在用需求导向的关系。 美国股市从2008年见底开始,这轮牛市到目前为止仍未终结。因此根据上述推测,假设不考虑内在逻辑,我们可以确定的一点是商品市场不具备走大牛的基本条件。2020年大宗商品的整体走势不会出现大幅度的波动,或者说行情不会太大,至少不会引来2001年商品大牛市那样的级别行情。这是第一点。 2020资本市场的风险问题 目前关于美股牛市是否终结的可能性,意见分歧非常大。为什么觉得美国股市可能会终结?因为我们认为美股上涨是有泡沫的。但就是在这样的预期背景下,美国股市仍旧上涨。从对比的视角看,我们在历史上找到和当下美国股市比较相似的阶段,是在1998年。 1998年发生亚洲金融风暴,虽然美国不会受到主要冲击,但还会受到边缘的影响。这样的大背景,叠加美国经济相当不错的情况,美联储选择连续降了三次息。这与当前这个阶段美国采取降息在逻辑上有点类似。从基本面看美国市场不具备降息的条件,但是美国降息政策仍然落地。这种降息我理解为是预防式降息,即担心经济出问题,提前采取行动。美联储以前是被动的,经济出问题才开始调整,而现在的美联储与上世纪90年代格林斯潘上台后不太一样,更愿意主动判断市场,即使市场没有出现情况,也会主动进行调整,这是比较有趣的现象。 1998年降息之后美国股市继续上涨到2000年。现在的美国股市面临同样的情况,那么降息是否继续维持?或者说美国股市明年降息的空间有多大? 如果问我美国市场或者全球资本市场明年最大的风险是什么?我的判断:通胀问题。很多人认为现在美国没有通胀的可能性,但是从现在通货膨胀率和国债收益率的价差来看,很多人认为通胀是不高的。什么意思呢?投资人对明年的通胀没有做好任何准备。从美国的失业率数据来看,通胀条件是具备的,这就是明年潜藏的危险。 为什么通胀会有危险呢?1998年降息,1999年升息,因为通胀起来了,不断的升息,美国股市泡沫在2000年破灭。任何资产泡沫,无论是房产还是股市泡沫破灭,一定有一个前提条件,就是要有一根针刺破,这根针一定是利率之针。利率下行阶段,即使泡沫很大也破不了,只有上涨的时候才会破。那么利率会不会上涨?利率是否上涨取决于通胀,通胀是我认为2020年美国经济或者全球市场相对比较危险的一个指标。当然,目前为止我们没有把这个因素的风险程度提高到非常高的水平,因为看不到明显的迹象。这两轮降息最大的基本面不同是起点不一样,1998年的起点降息前利率是5.25%,2019年是2.5%,起点不一样,所以下降空间不一样。 国内商品领先国际商品 进入期货市场做有色或者其他大宗商品的时候,我们第一个要关注的是海外市场。海外市场绝对指导国内定价,这是一个目前为止还没有完全改变,但是已在悄悄发生变化的现象。什么意思呢?

图片来源:讲师PPT 南华商品指数,代表国内所有期货市场的商品指数。CRB商品指数是以美国为代表的全球商品指数。这两个指数一对比,出现两个现象:第一个现象发生在2011年,第二个发生在2015年底。2011年中国大宗商品首先见顶,三个月以后美国见顶。2015年年底中国大宗商品见底,三个月以后美国大宗商品见底。在2014年中国大宗商品指数往下走,而美国的大宗商品有一轮大幅度的反弹,这趋势不一样。当时我就在思考这两个市场谁代表未来,事实证明中国商品市场代表大宗商品整个趋势,后来美国的CRB指数快速的向中国市场上靠近。因此我得出一个结论,国内商品领先国际商品。 从基本面来讲也容易理解,因为我国是大宗商品的主要消费国和生产国,能对生产和消费做出敏感及快速的反应。但是海外市场的看法没有那么前沿,它们不认同我们的大宗商品拐头是一个真实的信号,直到基本面出现迹象了市场才做出反应。我们的价格指数很好的反映我们基本面。但是国际投资者没有认同这种观点。 2019年整个市场相对而言进入没有特别大惊喜的行情。如果将周期拉短一点,最近的五年时间,我们去看,国际市场商品指数走势呈现箱体状态,时间很漫长。中国的商品指数不像箱体,有一个坚强的往上攀升的趋势,特别是2018年以来,我发现国内商品跟国际商品背道而驰。国际大宗商品震荡往下,而我们的国内商品震荡往上,持续一年多的时间。那么2020年会怎么样,到底谁代表着方向?这个你们可以去思考,我个人认为相对而言明年国际品种的机会更多一点。国内品种来看,品种特性与全球化关联不大的商品机会会少一点,这是我的判断。除非我们迎来一轮大牛市,中国市场继续往上涨,美国跟着我们涨。这种可能性我之前已经给出一个否定的答案,所以发生的概率不大。因此整体还是一个大的震荡格局,目前处于震荡偏高的水平。 虽然大宗商品国内指数包括海外指数一年的收益率不高,但是我们有足够多的品种,每年都能发现很多有机会的品种,而且符合二八原则。我认为年度收益率超过20%的品种相对而言是获利机会比较大的品种。根据2015-2017年的数据,2015年大概有8个,占比28%。2016年比较特殊,2016年是中国大宗商品爆涨的一年,当年70%的商品的收益率都超过20%,整个指数收益率53%。2017年9个,占比30%,2018年有6个,占比16%。2019年9个,占比20%,大致是二八开。我们对大宗商品品种做一个静态的估计,明年至少有8-10个品种收益率会超过20%。不管正还是负,它有20%。对捕捉机会的投资者而言,就要找这20%,这才是明年最容易获得收益的品种。 即使明年大宗商品整体指数收益率波动就10%,但是我们的品种够丰富,目前不是同涨同跌的时代,而是异构化的时代,不同品种之间个性化非常强,各品种收益率大部分在10%上下,这些品种做一些投资及趋势交易很难赚钱。趋势交易要盈利,年度收益率要超过20%才有希望。 2020品种投资机会 我对2020年品种做一个自己的判断: 1、2020重点关注贵金属 比如说黄金,我个人继续看好。逻辑很简单,化繁为简。第一个逻辑就是目前的实际利率继续处在下行阶段,美国通胀水平一提高,名义利率不变,实际利率还在下降。实际利率我把它理解为是黄金上涨最核心的根本原因。这是一个最大的基本面。 个人判断美元2020年应该走弱,美元走弱是黄金的第二把火。美元现处大周期过程,而且美元的周期高点在不断下降,这与美国经济基本面相吻合,其经济力量在全球的比重也在下降,这也是符合点。所以美元走弱是一个大概率事件,这对黄金来讲也是利多。所以从这两个角度来讲,黄金我看不出特别大的利空因素,虽然有观点认为现在中美贸易形势缓和,全球不确定性下降,地缘风险可能会下降,对黄金产生不利。但是我认为中美之间的博弈不会仅签订一份合同就风平浪静,未来还有很多路要走,所以中间的不确定性还会继续存在。地缘政治风险不会下降很多,还是会有一点波动。 黄金之外,我们还会关注白银。白银和黄金有点不一样,黄金的金融属性比较明显,而白银除了金融属性,还有很大一部分工业属性。所以黄金与白银,大趋势上会有同步性,但是在同步性的过程中,两者的节奏不完全一样,有很大的差异。现在这个阶段,黄金和白银的比价达到历史高点的时候,毫无疑问,假如黄金的牛市继续得到确认,白银一定会有爆发的一天。白银波动起来速度非常快,这是白银的特点,像小狗,一旦走起来非常快。黄金像一个大象一样走得很慢。所以白银的波动率有时候会非常低,但是一旦趋势来的话,白银的波动率会提高得非常快。所以白银适合投机,但是它实际把握的要求比黄金难,黄金看大方向,持有着慢慢的做,基本上收益是可确定的。在目前市场背景下,白银如果选一个投机方向,毫无疑问多头方向更值得我们考虑。 2、2020原油处于均衡-难有作为 大宗商品的龙头,原油。2020年原油市场会怎么样?我认为处于均衡状态,难有大作为。什么意思呢?价格比较均衡,以下两方面市场上没有特别大的变动。 首先,减产是维持高价最核心的元素,假设OPEC没有减产,价格就维持不住。因为全球的需求增速往下走是比较靠谱的预测。虽然美国的产量趋缓,但是绝对量增加。原油的供需状况除了人为进行一些调整之外,目前市场上还是供需平衡的状态。在这种背景下,如果原油出现非常大的涨势,除非来自经济上的超额的需求。各位可以判断,如果认为明年原油需求会超预期,可以做多。但是你想想即使超预期,价格一涨,减产马上变成增产。所以价格提升的话,它的供应弹性比较足,价格维持高位的时间不会太久。其次,原油目前的库存水平告诉我们短期弹性很足,价格涨上去之后有大量的库存消化,所以目前原油价格要涨,难度高。跌,又减产。那怎么办?因此,我预期就在这个区间盘整,至少短期内原油市场是上下波动。 机构角度来讲,机构现在是原油市场主要的参与者,特别是基金,显著推动原油市场的波动。机构的持仓,我看到两个比较有趣的现象,第一,前两轮的持仓推动,它要推动价格上涨近似幅度,投入资金量是越来越大。第二是起点不一样,目前为止基金仍大量持有多单,市场已经投入大量的钱。价格想再往上升,要引进外围大量的资金,这个时候再投钱难度比较高。这是我个人的判断,所以说我觉得机构推升的难度越来越大,原油目前难有作为。虽然基金目前看多,但是钱已经投进去了,再投钱难度大。 3、中国特色板块——化工 化工板块是最具中国特色的品种。世界上任何地方都找不到化工期货品种,中国居然做全了,这是一个比较神奇的现象。但是大家看到没有,我们的化工板块2015-2018年是一个趋势性的震荡上行走势。2018整个化工板块出现非常快速的下降,原因很多,但是最核心的原因就是技术革命导致的化工板块供应格局变化。 以前的化工产业就是石油化工,但是中国实现了技术上的突破,让最有性价比或者最有资源优势的煤一跃成为化工的原料。煤化工板块的崛起完全取决于技术突破。以前的煤化工做多少年,看下面的数据就知道,煤制烯烃和煤制乙二醇产能的增速情况,2012年煤制烯烃产能不到400万吨,2019年突破1500万吨。2012年煤制乙二醇产能大约100万吨,2019年已经将近700多万吨,未来几年还有快速增长的可能性。 这是是整个化工板块未来一段时间内都会面临的现实。不仅仅是煤化工,石油化工这几年也发展得非常快,海外还出现天然气化工产业。化工行业三头并进,因为化工板块的需求量未来相对而言更靠谱,我们的燃料需求未来可能会受到一定的约束。这个背景下化工板块2020年有大涨的机会是痴人说梦。由于前期市场认为化工板块很糟糕,价格到底了,因此相对而言有反弹机会,但是没有趋势性上涨的机会。跌到成本以下的板块,可能会有一些反弹的机会,但是不要太贪心,涨20%就认为牛市来了,不是的,化工板块在未来几年不具备牛市的任何条件。 4、有色金属——期货市场“当家花旦” 目前有色金属价格指数处在最中心的位置。假设有色金属价格往下走,理论上具备一个比较大的下跌动能。出现这种情况,唯一的可能性就是经济出现大幅度回落,那么有色金属就具备大幅度下降的可能性。假如经济比较平稳,不出大问题。那么有色金属在这个架构当中基本上稳住,掉不下去。特别是有色金属的代表铜。我的报告是在12月2日写的,当时是这么理解的。 有色金属基本面来看,目前出现大幅度下降难度比较大。因为当前的有色金属,铜铝铅锌镍锡等所有有色金属品种的库存处在2000年以来的最低位,光绝对的库存数据就处在最低位,虽然铝库存高一点,但是也处在历史的(相对)低位。这样的背景,运用反向思维来思考,价格凭什么又为什么下跌?最容易涨的就是铜,当然铜现在涨上去了,为什么铜容易涨?因为铜的原料端,供应端有问题,铜精矿有问题。铜精矿价格不断的下降,意味着铜冶炼不赚钱,那么会制约我们精铜的产量释放。只要我们的供应端收紧,经济不出现滑坡的话,需求还是能平稳增长的。 5、钢材 这是2016年以来中国大宗商品指数能持续上涨的最核心的驱动力,我们的指数为什么跟海外指数不一样呢?主要就是黑色板块做出的贡献。黑色板块基本上就是一个国内的板块,它受海外市场的影响非常小。而且这一轮钢铁价格上涨,我们的供给侧改革起到了非常大的作用。 但是2015年以后钢企利润高, 刺激产能的投放,理论上是比较正常的思维推导,但是因为政策的调整,刺激没有想象中得那么快,导致我们的钢厂持续的高利润时间周期远远超过历史上任何阶段,这从传统经验上来说又是需要调整的过程。 但是到了现在这个阶段,我觉得可以有确定的一点,钢厂最高价已经形成,现在整个来说,整个钢价是震荡下行的阶段,虽然说它波动幅度非常大。还有一个非常大的特点。2016年以后,以螺纹钢为代表的现货和期货价格,它的引导性发生重大转移。2016年以前期货的波动率高于现货的波动率,期货带着现货走。2016年以后,现货波动率远远高于期货波动率。我一直在思考这个问题,这是什么道理?可能最主要的逻辑就是由于这一轮的改革,把所谓的中小地条钢打掉,大型企业占比越来越高,这是第一点,就是生产的弹性在下降。 第二点,由于前一轮钢材的大熊市吓到了贸易商,所以整个钢材市场中贸易商的“蓄水能力”大幅下降,以前可能投一百万吨,现在投十万、二十万吨。一旦现货由于短暂供需关系不平衡,价格就会非常疯狂的上涨。所以目前我们看到市场现货跟期货价格价差可以拉到将近1000元的水平,现货比期货高。假设在座的各位理解钢材期货,钢材期货上市第一年,期货比现货高1200元钱,现在现货可以比期货高将近1000元,可以说发生了一个比较大的变化。 所以现在我们做钢材期货投资是非常痛苦的,包括钢材的保值也同样。要保值就要卖期货,但是现在现货四千,期货三千,怎么卖?如果想投机,你认为钢材未来产能会释放,中国房地产在走弱,基建不堪重任,需求不兴。你想去卖,远期贴水五百块钱,很难做。远期贴水的品种,假如从期货的投资角度去考虑,它是天然的多头品种。所以说,钢材看空做多,这个逻辑对更加符合我们的道理。 南华商品指数把远期升贴水的收益率折算到我们的价值里面,我们看到的主力合约价格和真正做期货的收益率是不一样。蓝色线是螺纹钢合约指数,绿色线是螺纹钢商品指数。蓝色线往下走,这是我们的期货往下走,但是我们的绿色线往上走。螺纹钢市场是这个格局。铁矿石市场更是如此。所以我一直在想,为什么期货投机者老是给出一个远期这么差的定价?它根据什么来判断的?这么一个定价对于做空来说,肯定是处在一个失败亏损边缘的价格,这是一个非常大的问题。而且市场证明,到了这个月份以后现货没怎么动,或者跌的很少,期货远期贴水最终又回来。往返几次,为什么期货还给那么高的贴水,远期贴水是正常的市场预期吗? 贴水给我们带来很大的伤害,铁矿石市场是最能体现看空做多的品种,一致看空但是还要做多。现货价格波动不大,但是紫线所代表的的铁矿石收益率远远超过现货收益率,包括我们的期货活跃合约收益率。这就是为什么我个人认为期货远期定价是错误的,那么大的贴水预期,一定是不对的。但没有力量矫正过来,为什么?可能是无法借现货。假设有办法借到现货,借到现货一抛,远期一买,可以很稳当拿到收益。但是借不到现货,所以远期贴水如此巨大。 钢材市场上供需关系分析出来的结论,直接套用到期货上做交易,一定要考虑远期定价到底靠谱不靠谱。假如远期定价不靠谱,结论对了,还是亏钱。 6、农产品市场 农产品也说了很多年,等到花也谢了。一直认为农产品的价格偏低,工农比价偏高。当然目前位置工农比价的确达到历史性的高点。整个商品指数上涨,农产品价格往下跌。 2020年农产品怎么看?今年农产品下跌其中一个比较大的原因与我们的猪有关。当然2020年的农产品市场假设有机会,也跟猪有关系。以前我们做了一个对冲猪肉上涨的指数。猪价涨毫无疑问饲料需求要涨,毫无疑问在没有生猪的情况下,设计一个饲料的指数就有可能对冲生猪价格上涨的风险,这个逻辑看起来比较美妙,但是这个逻辑在2018年可能吃大亏,生猪价格爆涨,饲料还跌。因为生猪上涨不是来自需求上涨,而是来自于供应下降,因此饲料需求下降,是这样一个逻辑。很多问题在历史的过程中是不断改变的,并不是一劳永逸的简单问题。 明年最值得关注的是生猪市场,目前来看,政府强烈关注,并通过采取非常多的措施鼓励生猪恢复生产。年底终于看到能繁母猪、生猪存栏量见底回升,未来的趋势肯定是回升的,只是回升的速度问题。也可以肯定,这对于饲料需求也一定是正面的。所以2020年生猪市场总体来看是恢复性的市场,猪价明年下半年快速回落是可以期待的,这一点毫无疑问。特别是饲料市场可以期待在生猪恢复的过程中带来的需求增量,再加上供应商所谓的大幅度增产不出现,农产品价格上涨的概率就会比较大。刚才提到工农比价高,会导致很多投资者资产配置从工业品转移至农业品,一旦市场有机会,速度就会比较快,是这样的关系。不是工农比价到一定高度农产品就会涨,而是选择投资农产品或者工业品,这是一个变量。一旦农产品价格上涨,就认同这个观点正确,资金就会转移过来,农产品就会表现比较活跃。 油脂市场方面,可特别关注棕榈油。农产品主要变动因素来自于供应,供应的影响因素是天气。只要供应出问题,农产品市场比较有机会。当然,农产品市场低迷十多年,原因是科技的进步,农业科技快速发展,供应量快速增长,整个需求就会出现失衡。 |