聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

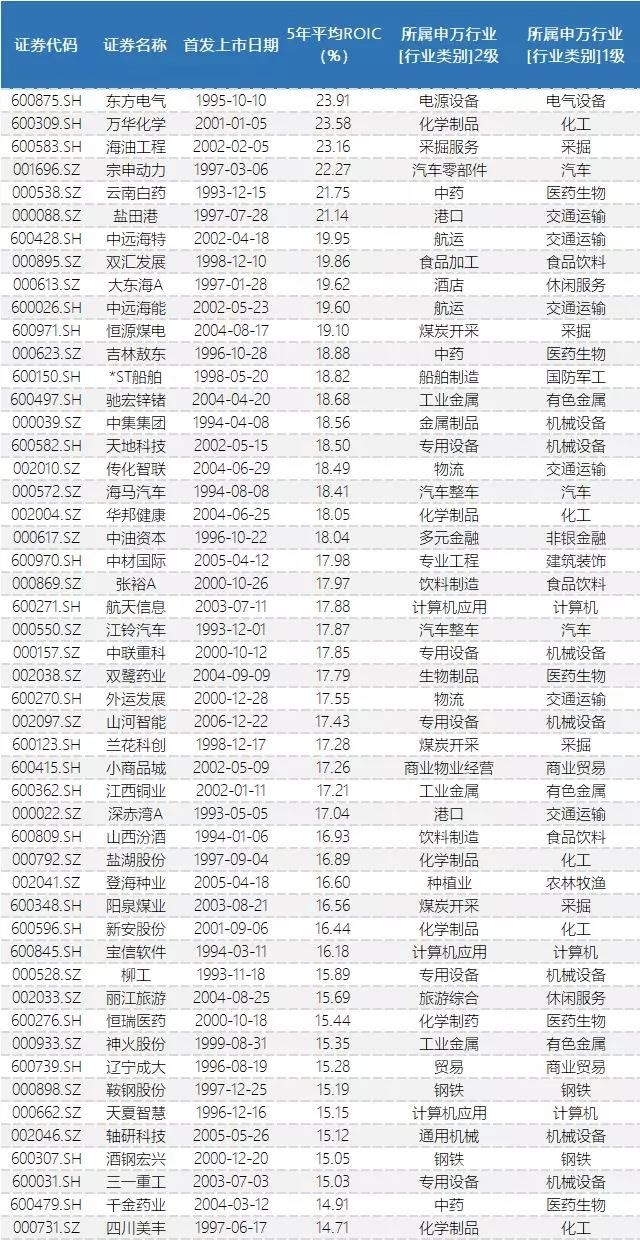

| 2003年是中国A股蜕变之年,这一年“五朵金花”为代表的蓝筹股行情揭开了价值投资的大幕。我们分析2003年以来中国股市不同阶段的蓝筹股群体,不难得出这样的结论:每个时代的超级牛股,都深深刻上那个时代的烙印。 第一个5年(2003-2007年):重工业公司独占鳌头。 第二个5年(2008-2012年):消费公司和制造业公司比翼齐飞。 第三个5年(20013-2017年):消费公司和科技公司表现亮丽。 股市蓝筹群体的兴衰更替,和中国不同阶段的经济发展动力是完全匹配的。以史为鉴,我们可以通过分析未来中国经济的增长动力,来预测未来的超级牛股将可能产生于哪些行业或者领域。 1 1990年12月19日,位于上海外滩外白渡桥边的浦江饭店孔雀厅里人流攒动,随着一声铜锣敲响,上海证券交易所正式开业。当月,深沪两市相继开张,深市12月1日试营业,次年正式开业。 近30年的发展,A股市场从无到有、从少到多,从蹒跚学步到翻云覆雨。在成长的过程中,历史也在不断的重演,正所谓“花相似,人不同”。 以史为鉴考当今得失,如果我们把A股不同阶段出现的那些“盈利能力优异”的企业和中国经济增的时代背景结合来看,会给我们哪些启示呢? 我们把2003年-2017年这15年来A股市场分成3个阶段,每5年为一个阶段,分别统计这5年中上市公司的ROIC排名情况。 这里有很多小伙伴不清楚什么是ROIC,我们做一个简单的科普: ROIC和ROE差不多,都直接反映了公司投入资本的经营绩效,是用来衡量企业盈利能力的最优秀的两个指标。 ROE是从股东的角度看问题,单纯看股东资本投入的产生回报率,不考虑公司的资本结构及负债。ROIC则是从资本的角度看问题,综合股东的资本投入和公司的债权(借来的钱)来考量投资回报率。 ROIC比ROE更好之处在于: 有些公司的ROE很高,主要是因为公司胆子大、经营激进,杠杆加得足,又正好赶上好时机,所以ROE特别高。而ROIC就把杠杆因素给剔除了,只要是用于经营的资本投入,都一视同仁。如果你还是不太明白,也没关系,记住这是衡量企业经营绩效和盈利能力的指标就行了。 2 第一个5年(2003-2007年) 重工业公司独占鳌头 2003-2007年ROIC平均排名前50的上市公司

行业分布占比

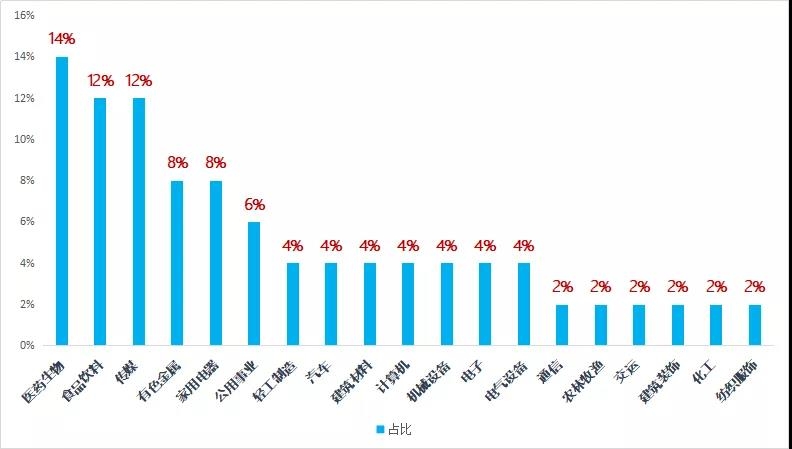

通过上表我们可以发现:在这5年里ROIC前50的排名中,基本是以交运港口、机械、采掘、化工等重资产行业占主导。 回顾那个时期的发展背景,2001年中国加入WTO,进出口快速增长使得交运行业得到了蓬勃发展。另一方面国内经济进入快速发展期,社会固定资产投资增速连年高增长,工业化全面起飞。2003年的“五朵金花”行情就是在这样的时代背景下诞生的。 当时ROIC最高的五十只股票中除了交运港口之外,均以上中游行业居多,上游原材料包括海油工程、兰花科创、驰宏锌诸、江西铜业等。第二类是石油化工,包括大名鼎鼎的万华化学、盐湖股份。第三类则是中油的机械设备行业,主要有中联重科、柳工、三一重工等。 再来看看其中排名前十的上市公司的股价表现。 2003年-2007年期间涨跌幅

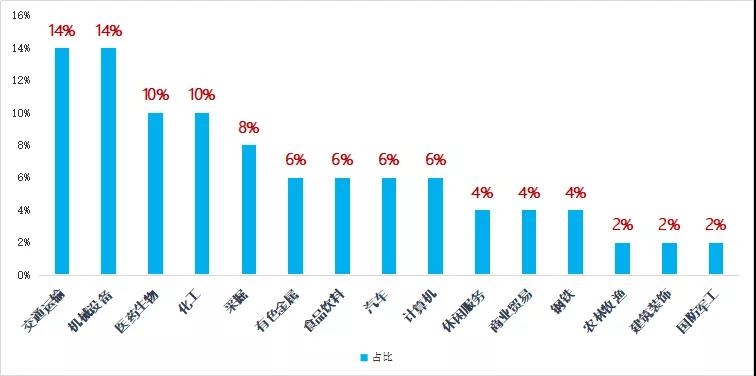

从数据中可以看到,这批股票几乎都和当年的时代发展背景一致,期间的收益也非常可观,远远跑赢了同期上证指数。 3 第二个5年(2008-2012年) 消费公司和制造业公司比翼齐飞 2008-2012年ROIC平均排名前50的上市公司

行业分布占比

2008年可以说是我国金融、地产产业快速发展的一个重要时期。08年全球金融危机刺激下,我国政府推出进一步扩大内需、促进经济平稳较快增长等十项措施,国内整体呈现宽货币、宽信用的货币环境,这导致了房地产市场进入到一个持续繁荣期。 另外,2008年底,我国政府四万亿基建计划一方面刺激了建筑、房地产等相关产业的发展,另一方面,制造业等重资产行业也由于下游需求向好而迎来了景气度的持续提升。 因此从数据来看,地产、建筑行业在这个时期表现较好,包括代表上游原材料的采掘有色,房地产后周期的建筑装饰都有了不错的盈利能力。 值得注意的是,在这5年中,医药、食品饮料、计算机、电子、传媒等行业开始崛起,互联网与大消费的时代拉开序幕。 再来看看排名前十的上市公司当时的股价表现。 2008年-2012年期间涨跌幅 (剔除当时停牌重组公司)

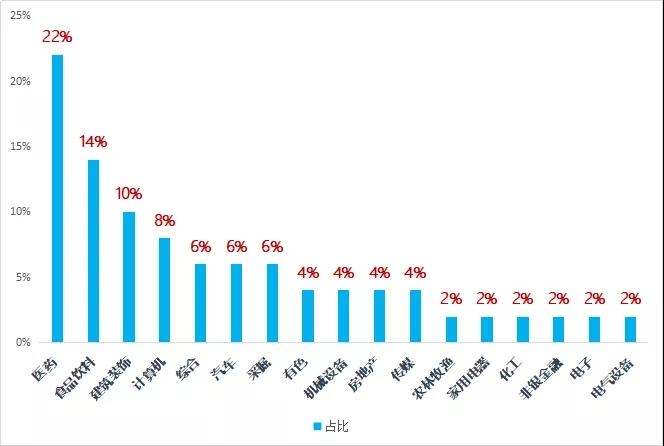

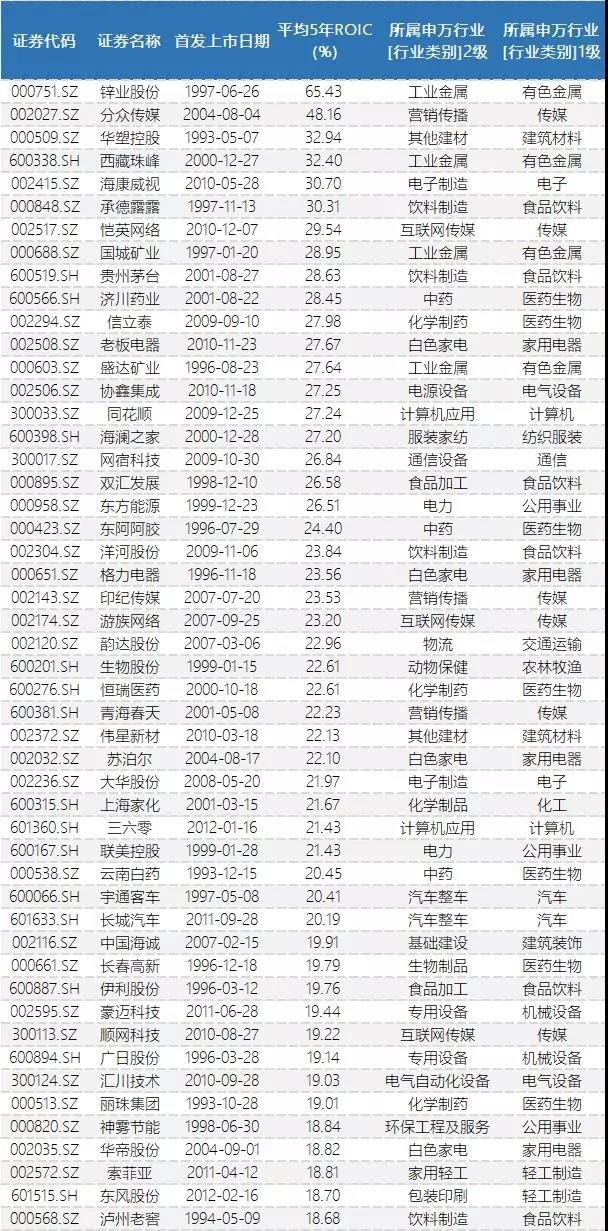

通过数据可以看到,排名前十的公司在这5年间的表现基本也都跑赢同期上证指数,西部资源、盛达矿业有非常出色的表现。而上一个5年中排名靠前重工、化工企业在经历了2002-2007年的发展巅峰之后迅速衰落。 4 第三个5年(2013-2017年) 消费公司和科技公司表现靓丽 2013-2017年ROIC平均排名前50的上市公司

行业分布占比

回到最近的这5年,我们迎来了中国经济转型升级的重要阶段。 这个时期既有供给侧改革带来传统制造业的整合,也有居民收入提高带来的消费升级,还有科技创新带来的智能手机、人工智能、先进制造、大数据等新兴产业的异军突起。 第二个数据表中表现最好的中上游行业基本全数退出历史舞台,而新登场的蓝筹股集中在医药、食品饮料、TMT等行业。 医药行业的优质标的包括济川药业、长春高新、恒瑞医药,食品饮料依旧是贵州茅台、双汇发展,TMT的优质标的包括分众传媒、海康威视。 而其中排名前十的公司在这段时期的股价表现仍然能够远远跑赢大盘。 2013年-2017年期间涨跌幅 (剔除当时停牌重组公司)

5 关于上述内容的启发 从间隔周期来看,不同时期的蓝筹股群体与中国经济增长的时代背景高度一致。因此我们分析企业盈利能力的时候,应当考虑企业所处的行业是否符合时代背景、时代方向。 首先,只有在符合时代发展方向的板块和行业中才能选出业绩持续增长的优秀股票。 再优秀的股票,如果偏离了时代的主旋律,可能也难以取得好的表现。在2003-2007年中有色金属、煤炭、等资源领域出现了很多盈利能力优秀的企业,但这些企业在2012年以后几乎再也没有重返当时辉煌的时期。取而代之的是科技、传媒、医药的新秀。 其次,每个阶段年盈利能力优秀的股票都有很大的变化,只有大消费行业能够经久不衰。 消费行业有着广阔的空间、相对稳定的行业属性,因此更容易为公司提供持续增长的土壤,A股中不乏有茅台、双汇这种能够长时间保持强悍盈利能力的优秀企业。因此长期选股可以更加重视从消费行业中筛选。 展望未来的中国经济发展,增长动力将持续来自于消费和科技创新,A股未来的蓝筹标的也将在这两个方向中不断诞生。各位可要擦亮眼睛了! 责任编辑:李烨 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:4008-277-007

0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:傅旭鹏/相升澳

电话:13758569397

Email:894920782@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

_日常_2021年_202207_20220718_量化短线策略,精准捕捉行情趋势.png)