聚合智慧 | 升华财富

聚合智慧 | 升华财富

产业智库服务平台

产业智库服务平台

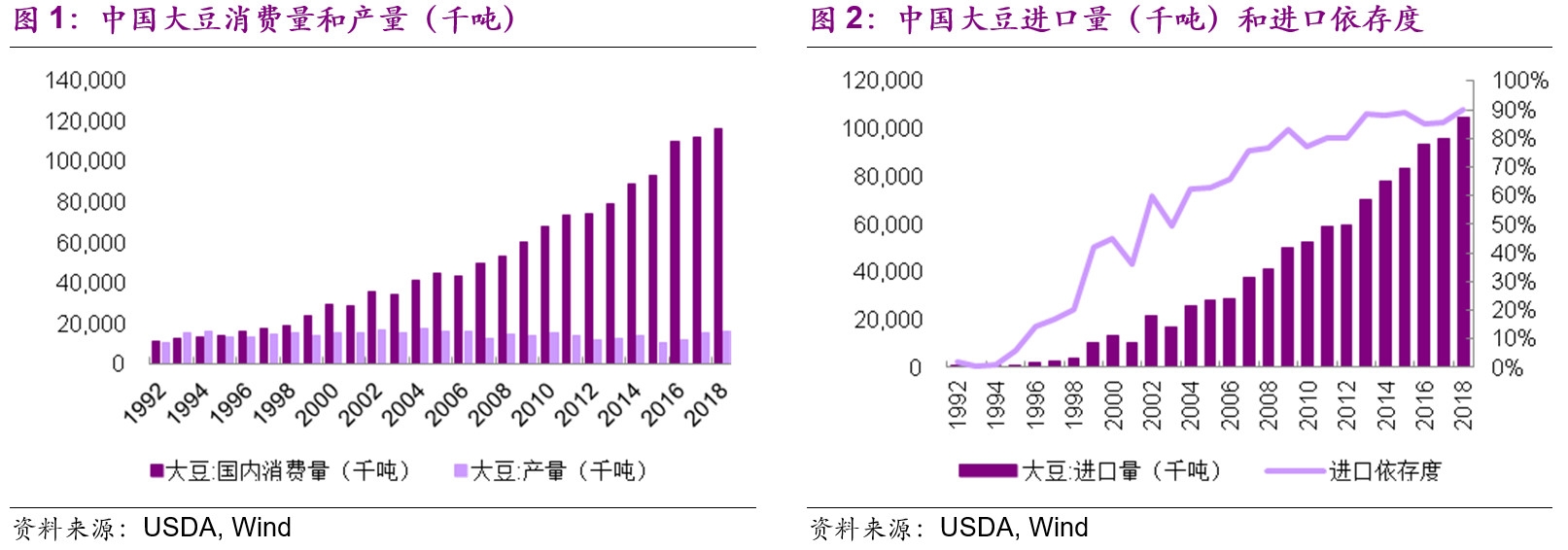

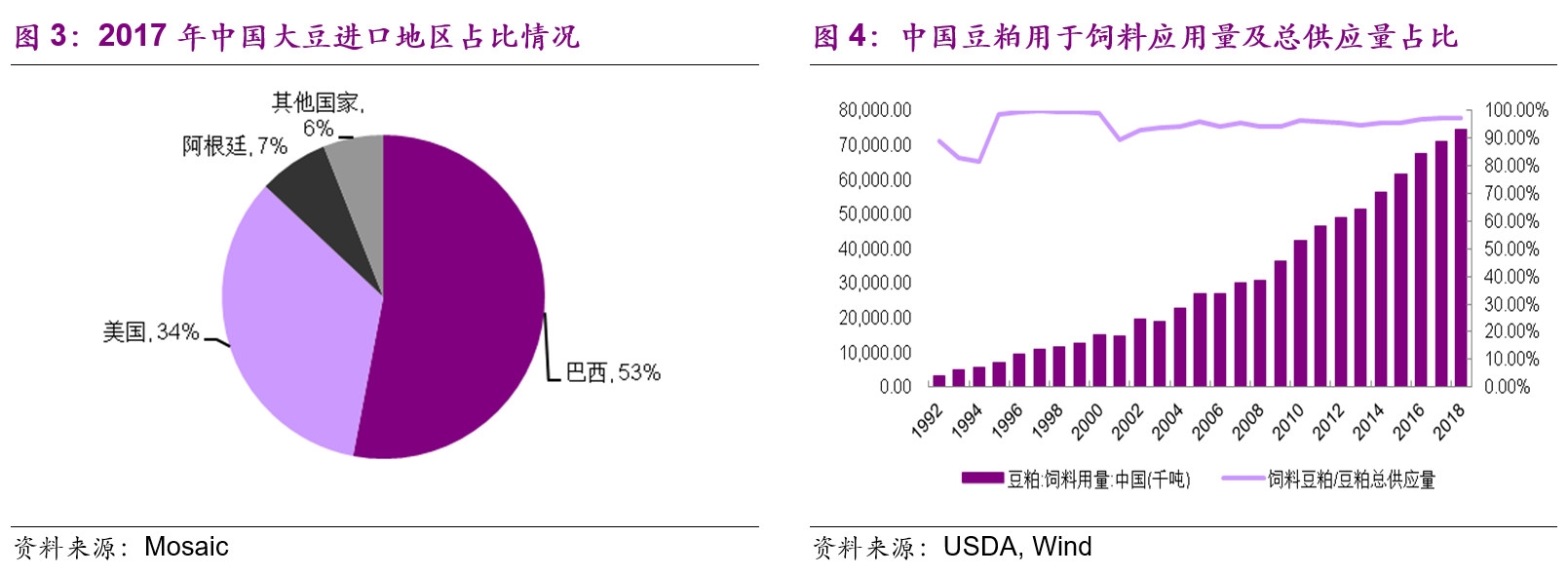

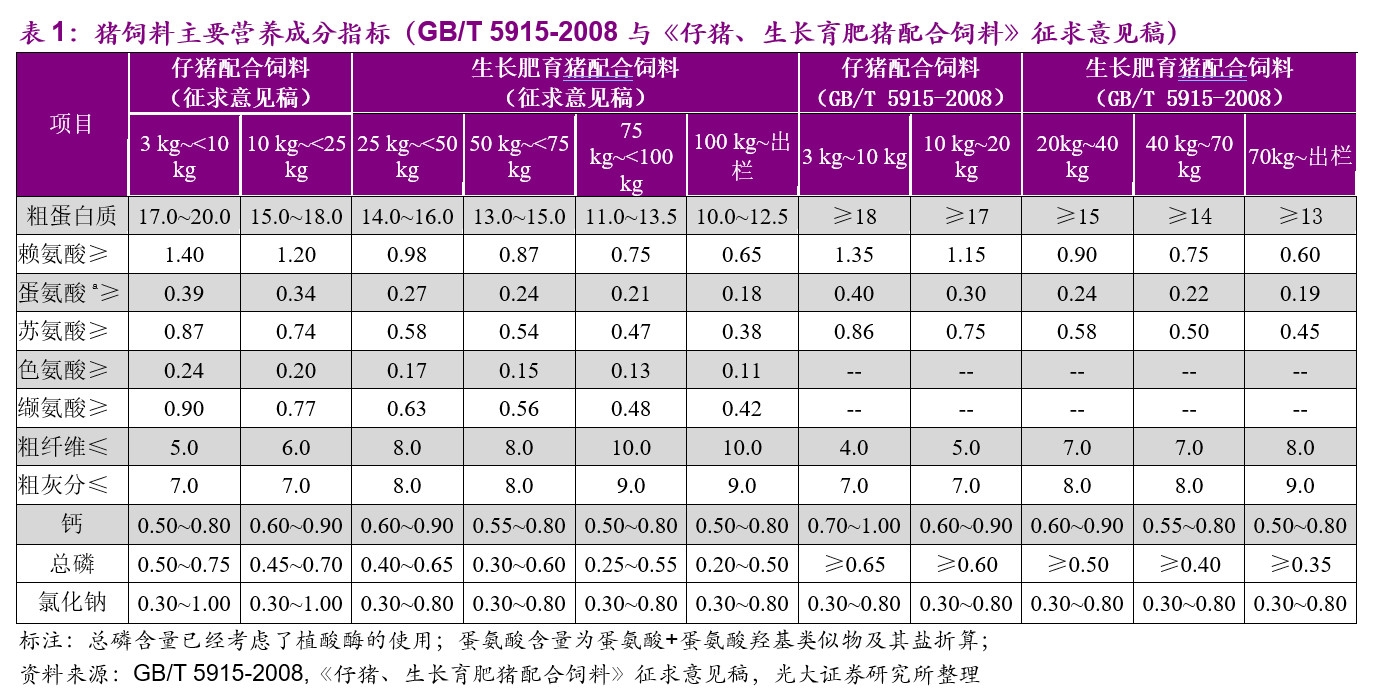

| 中国饲料工业协会起草《仔猪、生长育肥猪配合饲料》、《蛋鸡、肉鸡配合饲料》2项协会团体标准,近日公开征求意见,意见反馈截止期为2018年10月15日。协会团体标准明确指出,中国饲料资源短缺,蛋白质饲料长期依赖进口,随着低蛋白日粮配制技术的发展,在合理添加氨基酸和酶制剂的前提下,配合饲料中粗蛋白水平可以显著降低,可减少饲料原料消耗,降低养殖业对环境造成的污染。新标准增设了猪饲料粗蛋白的上限值。 我国大豆进口高依存度成为制约我国饲料工业和养殖业发展的瓶颈:随着人民生活水平不断提高,动物性蛋白质食品人均消费量呈快速增长态势,对大豆及豆粕的需求量同样呈快速增长态势。国内大豆进口量逐年增加,从1992年的21万吨上升到2017年的9600万吨,15年间增长456倍,进口依存度从2%上升到90%,带来粮食安全的挑战。降低大豆进口依存度,对保障国家粮食安全有着重要意义。 豆粕使用量减少带来氨基酸用量增加:《仔猪、生长育肥猪配合饲料》征求意见稿与现行标准相比,相同体重段的猪饲料粗蛋白含量的下限值有1到3个百分点的下降,同时规定了粗蛋白的上限值,但赖氨酸、苏氨酸和蛋氨酸含量基本持平。标准征求意见稿印证了之前我们的观点:成功的低蛋白日粮,是减少豆粕等粗蛋白的用量,但低蛋白日粮不等于低氨基酸日粮,其重要前提是低蛋白日粮的赖氨酸水平必须和高蛋白日粮一致,因而需要额外添加氨基酸弥补豆粕减少带来氨基酸降低量。 酶制剂是杂粕广泛应用的前提:制约杂粕广泛使用的两个主要因素有:杂粕中含有饲料源毒素, 杂粕中的抗营养因子。在杂粕型日粮中添加酶制剂是目前解决杂粕抗营养作用的唯一办法。 氨基酸使用量测算:按照大豆进口和杂粕进口情景不同,对氨基酸使用量测算,对应8.9-33.5万吨赖氨酸盐酸盐、4.1-15.4万吨苏氨酸、2.2-8.2万吨蛋氨酸需求增加。对应2016年国内各氨基酸产量比例分别为:赖氨酸9.0-42.0%、苏氨酸9.9-46.3%、蛋氨酸16.2-75.8%,增量利好于国内氨基酸行业。 建议关注氨基酸行业相关上市公司:赖氨酸和苏氨酸国内主要生产企业为梅花生物(36万吨赖氨酸产能、27万吨苏氨酸产能)、阜丰集团(26万吨苏氨酸产能),蛋氨酸国内主要生产企业为安迪苏(41万吨蛋氨酸产能)、新和成(5万吨蛋氨酸产能)。 建议关注酶制剂相关上市公司:安迪苏、溢多利 风险分析:饲料需求减少,大豆进口量增加,替代不及预期,氨基酸添加量减少,氨基酸价格大跌,酶制剂使用量减少。 一、我国大豆进口高依存度成为制约我国饲料工业和养殖业发展的瓶颈 大豆主要用途为提供豆油与豆粕,大豆提取豆油过程中,产出80%重量的豆粕和17-19%的豆油。其中豆粕做为饲料粗蛋白的主要来源,对养殖业至关重要。随着中国经济持续快速发展,人民生活水平不断提高,动物性蛋白质食品人均消费量呈快速增长态势,对大豆及豆粕的需求量同样呈快速增长态势。 中国(不包含港澳台)大豆消费量从1992年的1114万吨上升到2017年的11196万吨,15年间增长9倍,与此同时,中国国内大豆产量从1992年的1030万吨上升到2017年的1530万吨,增幅有限。因而大豆进口量逐年增加,从1992年的21万吨上升到2017年的9600万吨,15年间增长456倍,进口依存度从2%上升到90%。中国大豆进口主要集中在美洲地区,其中2017年,中国大豆进口量的53%来自巴西,34%来自美国,7%来自阿根廷。

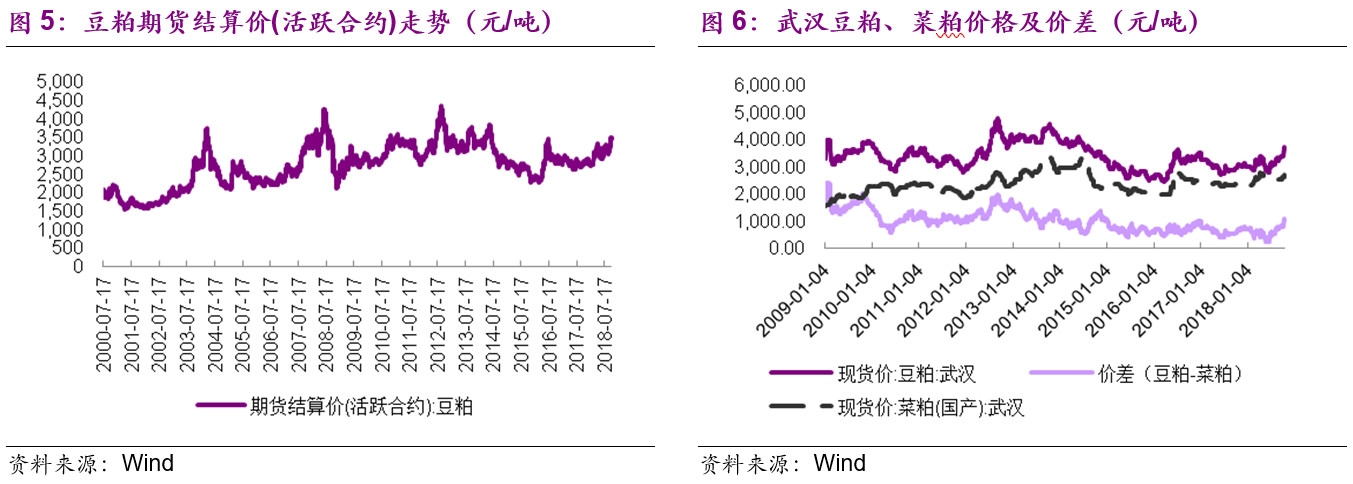

中国用于饲料的豆粕达到7099万吨,占中国豆粕总供应量的97.26%,2004年以来,中国豆粕95%以上的供应量应用于饲料。

我国大豆进口高依存度成为制约我国饲料工业和养殖业发展的瓶颈,带来粮食安全的挑战。降低大豆进口依存度,对保障国家粮食安全有着重要意义。 二、《仔猪、生长育肥猪配合饲料》征求意见稿对未来氨基酸行业和酶制剂行业潜在影响 《仔猪、生长育肥猪配合饲料》征求意见稿与现行标准GB/T 5915-2008对猪饲料主要营养成分的要求来看,相同体重段的猪饲料粗蛋白含量的下限值有1到3个百分点的下降,同时规定了粗蛋白上限值。但对于饲料中赖氨酸、苏氨酸和蛋氨酸含量基本持平,变动范围较小。 标准征求意见稿印证了之前我们的观点:成功的低蛋白日粮,是减少豆粕等粗蛋白的用量,但低蛋白日粮不等于低氨基酸日粮,其重要前提是低蛋白日粮的赖氨酸水平必须和高蛋白日粮一致,而且,其它必需氨基酸和赖氨酸的比例要达到理想蛋白的标准,才能保证动物的生产性能不受负面的影响,因而需要额外添加氨基酸弥补豆粕减少带来氨基酸降低量。 标准若能执行,将合理降低饲料中豆粕用量,降低饲料成本,减少氮、磷排放导致的污染,最为重要的,可以减少对进口大豆的依赖,保障粮食安全。

豆粕期货价格持续冲高,在9月底和十月初均取得较高涨幅,创下今年4月10日以来新高。减少豆粕用量有两个途径,一方面可以使用菜粕替代,另一方面使用低蛋白日粮降低豆粕添加量。 豆粕主要做为饲料的蛋白质来源,其与杂粕(指油菜籽、棉籽、花生仁等除大豆外的油料作物经制油后的副产品)、DDGS(含可溶物的谷物干酒精糟)以及鱼粉存在相互替代关系,豆粕价格上涨,与杂粕价差扩大,两者价差为短期高位。

豆粕是国内饲料中氨基酸的主要来源,消费体量接近菜粕的7倍,是其他粕类和鱼粉的数十倍。制约杂粕广泛使用的两个主要因素有:杂粕中含有饲料源毒素, 杂粕中的抗营养因子。 饲料源毒素如棉籽粕中含有的棉酚、环丙烯类脂肪酸, 菜籽粕中所含的硫葡萄糖甙、芥子碱、单宁,花生粕中含有的胰蛋白酶抑制因子、黄曲酶毒素等。这一因素可以通过各种物理、化学方法或者通过培育无毒或低毒的品种解决。例如通过培育低芥酸和低葡萄糖苷的“双低”油菜品种降低饼粕毒性, 通过用氨加热处理或用苏打水煮沸降低菜粕芥子酸毒性等。 抗营养因子主要指杂粕中含有粗纤维、果胶、乙型甘露寡糖等抗营养因子, 影响营养物质的消化利用率。影响杂粕作为蛋白质饲料应用的主要抗营养因子是含量较高的可溶性非淀粉多糖。 在杂粕型日粮中添加酶制剂是目前解决杂粕抗营养作用的唯一办法。使用酶制剂可以破裂植物细胞壁, 释放营养物质, 提高养分的可利用性;降低食糜黏度, 提高养分消化率;补充内源酶不足, 提高内源消化酶活性;改变消化道菌群分布, 提高动物机体免疫力、生产性能等功效。 额外添加氨基酸弥补豆粕减少带来氨基酸降低量。常用添加的必需氨基酸主要包括赖氨酸、苏氨酸和蛋氨酸,三者的生产方法也有所不同。赖氨酸和苏氨酸采用生物发酵法生产,以碳水化合物(玉米等)做为微生物的能量来源以及产品的碳源,以氨水、氯化铵等做为产品的氮源,微生物做为“细胞工厂”,类似于化工厂的不同车间,得到单一的L构型的手性氨基酸。

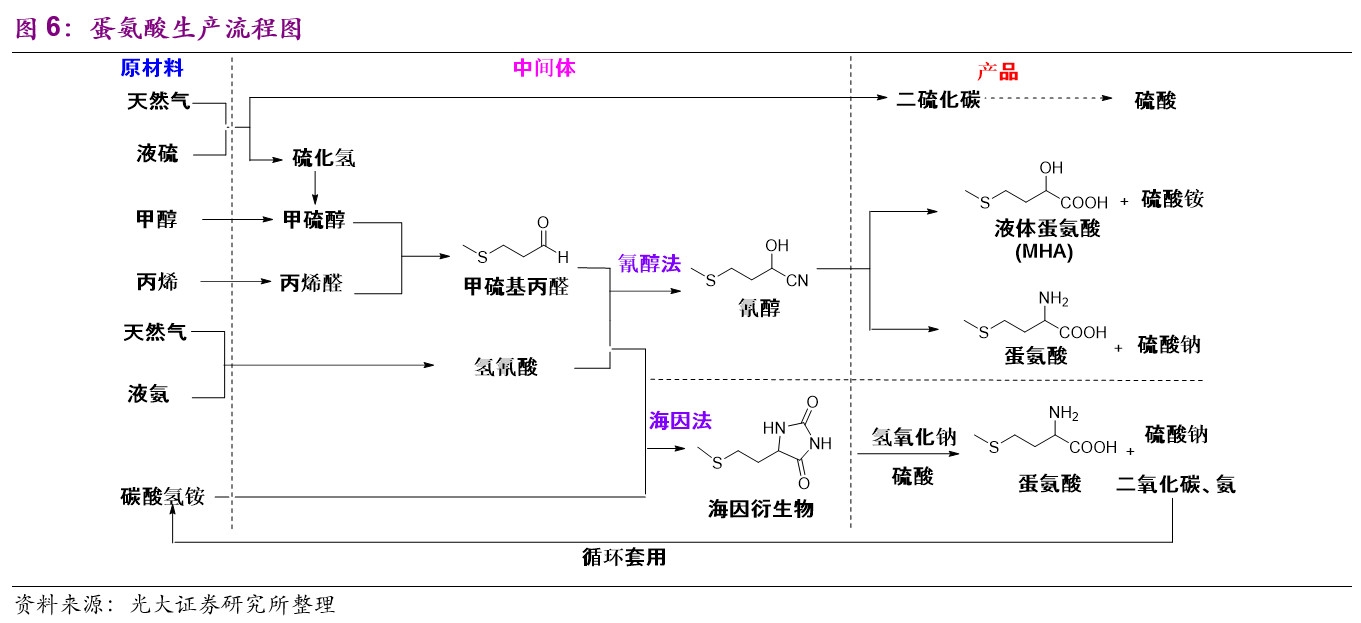

蛋氨酸由于其D,L型在生物体内生物活性基本相当,从技术难度和成本角度出发,目前通常采用化学合成法得到消旋的DL蛋氨酸。蛋氨酸工业生产是以基础化工原料天然气、液硫、甲醇、丙烯和液氨为原料。

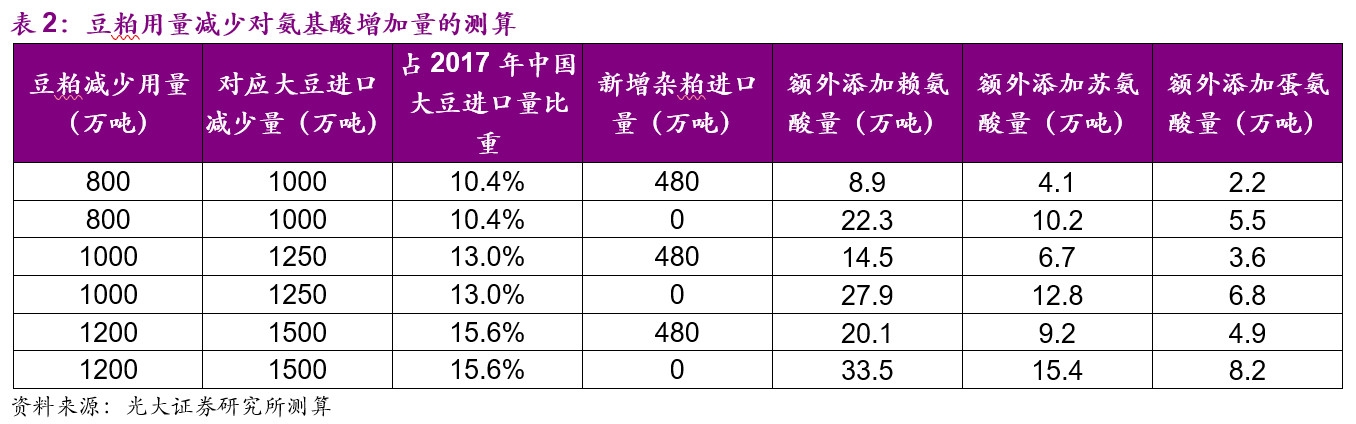

应用于饲料添加的赖氨酸、苏氨酸和蛋氨酸,具有经济性和易得性两大优点。三者均可以通过成熟的大规模工业化生产获得,通过调整生产规模和批次,迅速快捷的满足下游需求,方便易得。同时氨基酸实现大规模生产后,价格逐渐降低,低蛋白日粮技术具备经济性。 按照不同的豆粕减少量,并假设杂粕不同替代量,对额外添加赖氨酸、蛋氨酸和苏氨酸的量以及减少的大豆进口量进行测算。 情景1:国内豆粕用量减少800万吨,新增杂粕进口量替代480万吨豆粕,仍有320万吨豆粕需要添加氨基酸进行替代; 情景2:国内豆粕用量减少800万吨,不增加杂粕进口量,有800万吨豆粕需要添加氨基酸进行替代; 情景3:国内豆粕用量减少1000万吨,新增杂粕进口量替代480万吨豆粕,仍有520万吨豆粕需要添加氨基酸进行替代; 情景4:国内豆粕用量减少1000万吨,不增加杂粕进口量,有1000万吨豆粕需要添加氨基酸进行替代; 情景5:国内豆粕用量减少1200万吨,新增杂粕进口量替代480万吨豆粕,仍有720万吨豆粕需要添加氨基酸进行替代; 情景6:国内豆粕用量减少1200万吨,不增加杂粕进口量,有1200万吨豆粕需要添加氨基酸进行替代; 测算以赖氨酸为例,额外添加赖氨酸量=豆粕减少量×(豆粕中赖氨酸含量-玉米中赖氨酸含量)/L-赖氨酸盐酸盐的赖氨酸含量。

2016年我国国内赖氨酸总产量111.7万吨、苏氨酸总产量52.6万吨、蛋氨酸总产量21.6万吨,对应各氨基酸品种需求增加占比分别为:赖氨酸8.0-37.5%,苏氨酸7.8-36.5%,蛋氨酸10.1-47.5%,增量利好于国内氨基酸行业。 建议关注氨基酸行业相关上市公司:赖氨酸和苏氨酸国内主要生产企业为梅花生物(36万吨赖氨酸产能、27万吨苏氨酸产能)、阜丰集团(26万吨苏氨酸产能),蛋氨酸国内主要生产企业为安迪苏(41万吨蛋氨酸产能)、新和成(5万吨蛋氨酸产能)。建议关注酶制剂相关上市公司:安迪苏、溢多利。 责任编辑:刘文强 |

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

本网站凡是注明“来源:七禾网”的文章均为七禾网 www.7hcn.com版权所有,相关网站或媒体若要转载须经七禾网同意0571-88212938,并注明出处。若本网站相关内容涉及到其他媒体或公司的版权,请联系0571-88212938,我们将及时调整或删除。

首页广告.png)

七禾研究中心负责人:刘健伟/翁建平

电话:4008-277-007

0571-88212938

Email:57124514@qq.com

七禾科技中心负责人:傅旭鹏/相升澳

电话:13758569397

Email:894920782@qq.com

七禾产业中心负责人:果圆/王婷

电话:18258198313

七禾研究员:唐正璐/李烨

电话:0571-88212938

Email:7hcn@163.com

七禾财富管理中心

电话:13732204374(微信同号)

电话:18657157586(微信同号)

七禾网 |  沈良宏观 |  七禾调研 |  价值投资君 |  七禾网APP安卓&鸿蒙 |  七禾网APP苹果 |  七禾网投顾平台 |  傅海棠自媒体 |  沈良自媒体 |

© 七禾网 浙ICP备09012462号-1 浙公网安备 33010802010119号 增值电信业务经营许可证[浙B2-20110481] 广播电视节目制作经营许可证[浙字第05637号]

_日常_2021年_202207_20220718_量化短线策略,精准捕捉行情趋势.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)